В настоящее время в России около 1/3 всех российских организаций, не сумевших приспособиться к современным рыночным отношениям, оказалась в тяжелом финансовом положении. Проблемы экономической несостоятельности, неплатежеспособности и банкротства предприятия, не способного выполнять свои обязательства, являются одними из наиболее актуальных проблем в рыночной экономике. Возникает острая необходимость в разработке действующих механизмов финансового оздоровления организаций в практике антикризисного управления.

Проблеме оздоровления предприятий уделяется достаточное внимание в зарубежной литературе, но необходимо отметить, что причины кризисных ситуаций зависят от среды функционирования предприятий, от отрасли деятельности, развития конкуренции.

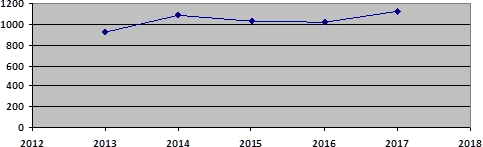

На рисунке 1 представлена динамика количества банкротов в экономике России (данные за III квартал 2013-2017гг).

В III квартале 2017г в экономике интенсивность банкротств увеличилась на 3,0% относительно предыдущего квартала. На фоне продолжающейся стагнации экономики число банкротств растет четвертый квартал кряду и даже немного превзошло максимальные значения кризисного 2015 года. Численность юридических лиц банкротов в III кв. 2017г. Также оказалась на 12,4% больше, чем в III кв. 2016г. Негативная динамика банкротств характерна для большинства отраслей, а наибольшее сжатие рынков отмечено в строительстве и машиностроительном комплексе. Интенсивность банкротств в сельском хозяйстве остается на стабильном уровне. Небольшое улучшение ситуации наблюдается лишь в сфере коммерческих услуг и металлургии [2].

В IV квартале интенсивность банкротств в экономике закрепилась на уровне от 1000 до 1050 юридических лиц банкротов в месяц: тем не менее, данное значение является ещё достаточно высоким (почти на 15% выше, чем в начале докризисного 2013г., а также почти на 1% выше, чем в аналогичном квартале 2015 г.); по-видимому, для преодоления данного уровня необходим новый импульс, например, в виде дальнейшего снижения ключевой ставки ЦБ [1].

Несостоятельность любой организации можно заранее предусмотреть и принять меры, минимизирующие возможные риски. Оценка вероятности банкротства предприятия проводится с использованием подходов, субъективных и объективных.

Одной из характерных черт наступления кризиса, которая влечет за собой ухудшение репутации компании, является дебиторская задолженность. Она может стать не управляемой, если ее не контролировать, и превратиться в просроченную дебиторскую задолженность. Одним из способов предотвращения появления дебиторских сумм является уточнение технических деталей. Реализацию долгов можно решить с помощью двух финансовых операций: цессии и факторинга. Если должник укрывается от общения, то нужно обращаться в суд или правоохранительные органы, так как просроченную задолженность вернуть гораздо сложнее [3].

В современных условиях перед российской экономикой стоят две сложнейшие задачи: финансовое оздоровление предприятий и ускорение их инновационного развития. Поэтому значимость решения первой задачи в увязке с разработкой и внедрением стратегии дальнейшего развития предприятий резко возросла. Определение инновационной стратегии предприятия является основой перспективного планирования его развития и позволяет увязывать планы перевода предприятия из текущего состояния в устойчивое финансовое состояние с целевыми задачами его дальнейшего послекризисного развития. При этом, естественно, следует учитывать множество факторов, воздействующих на внутреннюю и внешнюю среду деятельности предприятия в условиях кризиса.

Основным критерием выбора механизма финансового оздоровления является соответствие его целей и мероприятий задачам и возможностям конкретного предприятия. Правильный выбор данного механизма предопределяет эффективность вывода предприятия из кризиса. Анализ деятельности многих кризисных предприятий показал, что они решают в основном текущие задачи антикризисного управления, используя краткосрочные мероприятия, нацеленные на «сжатие» производства. При этом мероприятия перспективного экономического развития предприятия, как правило, даже не рассматриваются, а стратегические механизмы финансового оздоровления используются в период кризиса относительно редко. Это вызвано как объективными, так и субъективными причинами: неблагоприятными макроэкономическими условиями деятельности предприятий в условиях кризиса; резким сужением внутренних возможностей выхода из финансового кризиса, связанным с недостаточностью инвестиций на реализацию долгосрочных мероприятий и др.

К числу основных принципов антикризисного управления современного предприятия должны относиться:

Ранняя диагностика кризисных явлений в финансовой деятельности предприятия. Учитывая, что возникновение кризиса на предприятии несет угрозу самому существованию предприятия и связано с ощутимыми потерями капитала его собственников, возможность возникновения кризиса должна диагностироваться на самых ранних стадиях с целью своевременного использования возможностей ее нейтрализации.

Срочность реагирования на кризисные явления. Каждое появившееся кризисное явление не только имеет тенденцию к расширению с каждым новым хозяйственным циклом, но и порождает новые сопутствующие ему явления. Поэтому чем раньше будут применены антикризисные механизмы, тем большими возможностями к восстановлению будет располагать предприятие.

Адекватность реагирования предприятия на степень реальной угрозы его финансовому равновесию. Используемая система механизмов по нейтрализации угрозы банкротства в подавляющей своей части связана с финансовыми затратами или потерями. При этом уровень этих затрат и потерь должен быть адекватен уровню угрозы банкротства предприятия. В противном случае или не будет достигнут ожидаемый эффект (если действие механизмов недостаточно), или предприятие будет нести неоправданно высокие расходы (если действие механизма избыточно) [3-4].