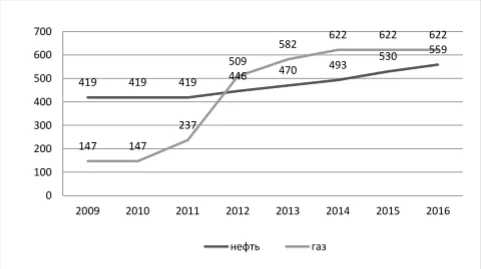

Налог на добычу полезных ископаемых выступает одним из наиболее важных обязательных платежей, уплачиваемых в федеральный бюджет Российской Федерации, который регулирует правоотношения между государством, предприятиями, организациями и другими пользователями природных ресурсов. Данный налог является центральным элементом системы налогообложения, поэтому влияет не только на экономику России, но и на развитие отдельных предприятий. Величина налога, подлежащая уплате в бюджет, зависит в первую очередь от ставки добываемого полезного ископаемого. Ставки НДПИ дифференцированы по видам полезных ископаемых, и могут быть адвалорными и специфическими. Так, например, налоговая ставка в 2013 году за одну тонну добытой нефти оставила 470 рублей, а за одну тонну газа — 582 рубля (рис.1).

Налог на добычу полезных ископаемых распределяется между бюджетами различных уровней. Рассмотрим, какую долю занимают поступления по данному налогу среди всех налоговых доходов федерального бюджета РФ (таблица 1).

Виды налогов | 2012 | 2013 | январь-июль 2014 | ||||

млрд. руб. | в % к объему пост. в фед. бюджет | млрд. руб. | в % к объему пост. в фед. бюджет | млрд. руб. | в % к объему пост. в фед. бюджет | в % к соотв. периоду 2013 | |

Всего поступило в федеральный бюджет | 5 166,20 | 100 | 5 368,00 | 100 | 3 655,70 | 100 | 118,9 |

Налог на прибыль | 375,8 | 7,3 | 352,2 | 6,6 | 239,8 | 6,6 | 118,8 |

НДС | 1 886,10 | 36,5 | 1 868,20 | 34,8 | 1 302,30 | 35,6 | 116,8 |

Акцизы | 341,9 | 6,6 | 461 | 8,6 | 283,4 | 7,8 | 112,5 |

НДПИ | 2 420,50 | 46,9 | 2 535,30 | 47,2 | 1 706,40 | 46,7 | 120,1 |

Остальные налоги и сборы | 141,9 | 2,7 | 151,3 | 2,8 | 123,9 | 3,4 | 146,5 |

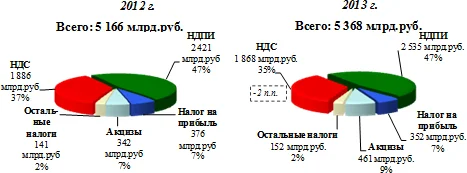

Наибольшую долю поступлений налогов в федеральный бюджет РФ занимают налоги на добычу полезных ископаемых. Структура поступлений основных налогов в федеральный бюджет РФ в 2013 год представлена на рисунке 2.

Наибольший удельный вес в структуре доходов федерального бюджета РФ составляют налоги на добычу полезных ископаемых, доля которых равна 47%. Таким образом, налоги на добычу полезных ископаемых являются значимыми для бюджета РФ. Рассмотрим детально структуру налогов на добычу полезных ископаемых (таблица 2).

Показатель, млрд.руб. | январь-октябрь 2012 года | январь-октябрь 2013 года | январь-октябрь 2014 года | 2013 к 2012 г, % | 2014 к 2013 г, % | 2014 к 2012 г, % |

Налог на добычу полезных ископаемых | 2048,2 | 2 124,50 | 2 436,80 | 103,7 | 114,7 | 119,0 |

в федеральный бюджет | 2 016,70 | 2 090,80 | 2 401,00 | 103,7 | 114,8 | 119,1 |

в консолидированные бюджеты субъектов РФ | 31,5 | 33,7 | 35,8 | 106,9 | 106,2 | 113,7 |

из него: | ||||||

нефть в федеральный бюджет | 1 781,60 | 1 812,50 | 2 080,60 | 101,7 | 114,8 | 116,8 |

газа горючего природного из всех видов месторождений углеводородного сырья в федеральный бюджет | 210 | 250,2 | 289,9 | 119,1 | 115,9 | 138,0 |

газового конденсата из всех видов месторождений углеводородного сырья в федеральный бюджет | 8,1 | 10,7 | 13,2 | 132,1 | 123,4 | 163,0 |

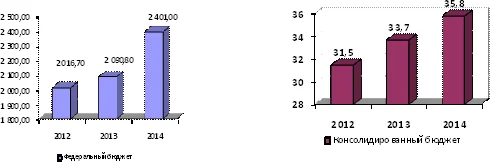

В бюджет РФ поступления налога на добычу полезных ископаемых в январе-октябре 2013 года составили 2 124,5 млрд. рублей, что на 3,7% больше, чем в январе-октябре 2012 года. В 2014 году поступления увеличились на 14,7%. Представим динамику поступлений в федеральный и консолидированный бюджеты налога на добычу полезных ископаемых (рис.3).

Данный график демонстрирует положительную динамику поступлений по налогу на добычу полезных ископаемых в бюджеты РФ. Поступления в федеральный бюджет в 2012 году составили 2016,7 млрд. рублей, в 2013 году они увеличились на 74,1 млрд. рублей, а в 2014 наблюдаются увеличение поступлений до 2401 млрд. рублей. В консолидированном бюджете наибольшие поступления достигли в 2014 году и составили 35,8 млрд. рублей. Данные показатели свидетельствуют о действующих мерах налоговой политики, которые разработаны с целью повышения налоговых поступлений в бюджет страны.

Основными направлениями налоговой политики являются:

- применение особых формул расчета ставок вывозных таможенных пошлин на нефть;

- введение сниженных ставок НДПИ;

- установление понижающих коэффициентов к НДПИ;

- использование налоговых преференций;

- прочее.

В соответствии с основными направлениями налоговой политики было произведено исчисление величины налога на добычу полезных ископаемых, осуществляемых на основе специальной формулы, учитывающей условия разработки новых месторождений газа. Был предложен "налоговый маневр" в нефтяной сфере, заключающийся в снижении ставки вывозной таможенной пошлины на нефть сырую, а также ставки вывозной таможенной пошлины на светлые нефтепродукты (кроме бензинов) и одновременном повышении базовой ставки НДПИ при добыче нефти.

Установлен ряд налоговых преференций по основным видам налогов в отношении углеводородного сырья, добытого на морских месторождениях, для организаций, осуществляющих разработку новых морских месторождений углеводородного сырья, в том числе на Каспийском море. Установлен понижающий коэффициент к НДПИ, характеризующий степень сложности добычи нефти трудноизвлекаемых запасов нефти.

Утверждены Правила подготовки предложений о применении особых формул расчета ставок вывозных таможенных пошлин на нефть сырую и проведения мониторинга обоснованности их применения, устанавливающие особый порядок установления предельной ставки вывозной таможенной пошлины на нефть сырую в зависимости от внутренней нормы доходности проекта по разработке месторождения нефти.

Необходимо отметить, что на сегодняшний день Россия является единственной промышленно развитой страной, в которой не действует принятый мировым сообществом в лице Организации экономического сотрудничества и развития (ОЭСР) принцип платы за загрязнение и нанесение вреда окружающей среде. Рассматривая природные ресурсы как объекты, процессы и условия природы, используемые в народном хозяйстве и являющиеся средством существования человеческого общества, необходимо учитывать, что любая предпринимательская деятельность подразумевает прямое или косвенное использование природных ресурсов в процессе производства. Однако отсутствие стимулов для модернизации производства приводит к использованию морально устаревших, экологических технологий.

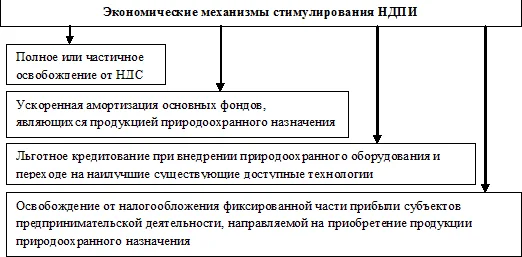

Государство должно создать и закрепить экономические механизмы стимулирования экологического предпринимательства и организаций — природопользователей по осуществлению этой деятельности включая: (рис.4)

Без дальнейшего развития налогового законодательства в части природопользования с учетом современных тенденций экологизации налогообложения, планомерное управление российской экономикой в комплексе общегосударственных задач не будет высокоэффективным.

Именно поэтому законодательством необходимо предусмотреть все возможности использования налогообложения в качестве эффективного финансового инструмента в решении комплекса важнейших задач в обеспечении эффективного, экологически безопасного природопользования, а так же сохранения и воспроизводства биоресурсов и внедрения инновационных технологий в области альтернативных способов производства и хранения топливно-энергетических и иных материальных ресурсов с целью поэтапного сокращения технократической нагрузки на природные запасы страны и окружающую среду.

Произведя анализ основных показателей поступления налогов уплачиваемых за добычу полезных ископаемых, а также за использование земельных ресурсов стоит отметить, что динамика поступлений является положительной. Наибольший процент уплаты налогов за добычу полезных ископаемых приходится на нефть. Следует отметить, что наибольшую долю в структуре поступлений налогов в федеральный бюджет РФ занимают налоги на добычу полезных ископаемых, они составляют 47%. Предприятия, организации и физические лица стали уплачивать платежи за природопользование по степени их потребления. Данная динамика положительно влияет на бюджет РФ и на экономику страны в целом.