Для того, чтобы эффективно и правильно расходовать ресурсы каждое предприятие должно контролировать свой бюджет. Бюджет — это план доходов и расходов предприятия за определенный период времени. В результате его составления определяется какую прибыль получит предприятие при принятии того или иного решения. По расходам бюджета мы можем определить целесообразны ли наши затраты или же нужно пересмотреть то как мы распоряжаемся имеющимися у нас в наличии ресурсами [1].

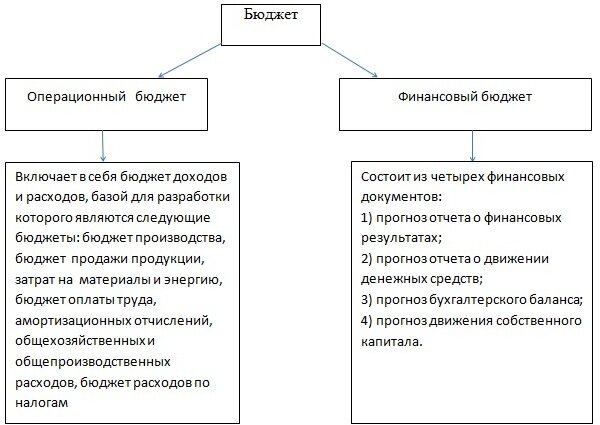

Далее на рисунке 1 схематично рассмотрим виды бюджета:

Бюджетный контроль — это сравнение фактических показателей финансовой деятельности с плановыми, а также анализ причин отклонений с целью выработки предложений по корректировке бюджетов или финансово-хозяйственной деятельности предприятия. Бюджетный контроль является действенным инструментом стимулирования повышения финансовой ответственности и производительности как отдельных работников, центров прибыльности, структурных подразделений, так и предприятия в целом [3]. Бюджетный контроль напрямую связан с финансовым состоянием предприятия. Контролируя бюджет, предприятие тем самым контролирует свои финансовые результаты и финансовое состояние и в случае чего может эффективно распределить и использовать ресурсы и предотвратить дефицит средств. Также исходя из финансового состояния можно узнать как планировать бюджет: если предприятие в отчетном периоде понесло затраты от определенной хозяйственной операции, то нужно рассматривать то каким образом в следующем отчетном периоде спланировать и проконтролировать бюджет, чтобы получить прибыль [2].

Наиболее информативной формой для анализа и оценки финансового состояния предприятия является управленческий бухгалтерский баланс. Баланс отражает состояние имущества, собственного капитала и обязательств предприятия на определенную дату [5].

Техника проведения бюджетного контроля:

- Составляется бюджет продаж с учетом уровня спроса на продукцию предприятия, географии сбыта, категории покупателей, сезонных факторов и т.п. Это первый и самый ответственный шаг, так как оценка объема продаж влияет на все последующие бюджеты;

- Производится расчет коммерческих расходов, учитывая типы продукции, типы покупателей, виды реализации и т.п. Большую часть коммерческих расходов составляют затраты на продвижение товаров на рынки, рекламу, транспортировку и т.д;

- Составляется бюджет производства, в котором обязательно учитываются производственные мощности, увеличение или уменьшения производственных запасов, величина внешних закупок сырья и материала;

- Рассчитываются управленческие расходы. Бюджет управленческих расходов включает все расходы, не связанные с производственной или коммерческой деятельностью фирмы, т.е. затраты на содержание управленческих отделов, освещения, отопление офисов, услуги связи;

- Балансовый отчет (прогнозный) характеризует финансовое состояние предприятия на конкретную дату и показывает финансовые средства предприятия, фирмы;

- Составление бюджета потока денежных средств является одним из самых важных и сложных шагов в бюджетировании, так как отдельно рассчитывается движение денежных средств по основной, инвестиционной и финансовой деятельности [4].

Результаты бюджетного контроля целесообразно оформлять в виде отчета (рапорта) об исполнении бюджетов. Анализ отклонений при этом визуализируется в форме диаграмм, графиков, рисунков.