Потребительский кредит — это кредит, выдаваемый банком физическим лицам на потребительские цели, не связанные с предпринимательской деятельностью. Он является одним из самых удобных форм кредитования среди населения. [2]

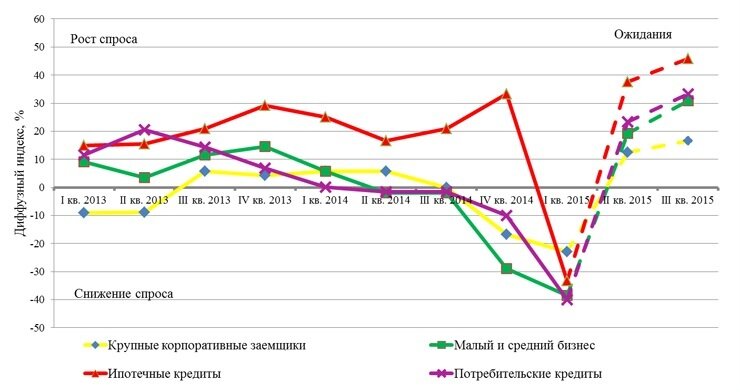

На протяжении последних нескольких лет российский рынок потребительского кредитования переживает стадию стремительного развития. Целью функционирования сферы потребительского кредитования является увеличение доходов банков, удовлетворение потребностей населения в товарах и услугах за счет кредитных ресурсов, расширение покупательских возможностей граждан, повышение экономического потенциала страны. Но в последнее время рост рынка потребительского кредитования значительно приостановился (Рисунок 1). Рынок потребительского кредитования напрямую зависит от уровня развития регионов, их инвестиционной привлекательности [3,5], развития малого бюджета [1]. Причиной этому могло послужить как мировой финансовый кризис, который сильно повлиял на рынок потребительского кредитования, так и снижение реальных доходов населения.

Так же немаловажной причиной является насыщение рынка, так как почти что все платежеспособное население уже имеет потребительские кредиты и не может, или же не хочет брать новые.

Второй причиной является недобросовестность многих банков. То есть, при подписании договора с заемщиком, они скрывали о скрытых выплат, тем самым, лицу, взявшему потребительский кредит, приходилось выплачивать больше суммы, чем ожидалось.

Еще одной причиной сокращения темпов роста потребительского кредитования можно назвать снижение банками требований к заемщикам при оформлении кредита, что приводит к появлению и существенному росту числа «безнадежных кредитов», которые несут банкам реальную угрозу.

Несмотря на все перечисленные причины, перспективы развития потребительского кредитования остаются очень высокими. Для возобновления доверия между кредиторами и их заемщиками, потребуется время, в результате которого кредиторы может быть разработают какие-то новые условия кредитования более доступным для большего числа заемщиков. [4]

В качестве основной проблемы потребительского кредитования в России называют достаточно высокую стоимость кредитов. Следствием этого является то, что процент невозвратов по кредиту увеличивается. Задачей банков в данной ситуации является уменьшение данного процента и усовершенствование всей системы кредитования.

Многими российскими банками до настоящего времени еще не выработана единая система требований к заемщикам, которая позволяла бы произвести простую оценку суммы, на получение которой они могут рассчитывать. Кроме того, до сих пор большинство банков продолжает работать над созданием общей базы неблагополучных клиентов, позволяющей определять тех, кто постоянно не возвращает долги по кредитам, а также отсеивать их еще на этапе рассмотрения заявок.

Таким образом, основным акцентом, на который банки должны делать ставки, может быть разработка необходимых внутрибанковских положений, а также привлечение пристального внимания к достаточно новым кредитным формам, например, таким как овердрафт или кредитование при использовании пластиковых карт. Также банкам следует чаще уделять внимание маркетинговым исследованиям для определения потребностей населения в новых вариантах кредитования.