Актуальность исследуемой темы заключается в том, что без грамотного анализа результатов финансовой банковской деятельности и выявления факторов, влияющих на эту деятельность невозможно повысить уровень получаемой прибыли и рентабельности.

Согласно международным стандартам финансовой отчетности доходы — это приращение экономических выгод в форме притока или увеличения активов банка либо сокращения его обязательств, приводящее к увеличению капитала, не связанному с вкладами собственников, и происходящее в форме:

- Притока активов;

- Повышения стоимости активов в результате переоценки, за исключением переоценки основных средств, нематериальных активов и ценных бумаг, «имеющихся в наличии для продажи», относимой на увеличение добавочного капитала или уменьшения резервов на возможные потери;

- Увеличения активов в результате конкретных операций по поставке (реализации) активов, выполнению работ, оказанию услуг;

- Сокращения обязательств, не связанного с уменьшением или выбытием соответствующих активов[2].

Источниками доходов коммерческого банка являются различные виды бизнеса. К элементам банковского бизнеса можно отнести: ссудный бизнес, дисконт-бизнес, гарантийную деятельность банка, бизнес с ценными бумагами, бизнес, основанный на приеме вкладов и осуществлении операций по поручению вкладчиков, на корреспондентских отношениях с другими банками, на оказании нетрадиционных банковских услуг.

Доходы коммерческого банка обязательно должны покрывать его расходы, тем самым, образуя прибыль. При этом часть доходов банка направляется на создание резервов для покрытия имеющихся рисков. Кроме того, для эффективного функционирования банка необходимо, чтобы банк имел не только объем доходов, превышающих его расходы, и покрывал риски, но также обеспечивал и регулярность поступления доходов.

Банковские доходы можно подразделить на стабильные и нестабильные. Стабильным доходами являются доходы, которые являются постоянными для банка на протяжении относительно длительного периода времени (один-два года) и в этой связи могут планироваться на перспективу. К стабильным доходам в практике банка обычно относятся доходы от основной деятельности.

К нестабильным относятся доходы от валютных операций, от операций с ценными бумагами на финансовых рынках. В практике функционирования коммерческих банков обязательным условием их успешной работы является преобладающее увеличение доходов за счет стабильных источников при незначительной доле доходов за счет нестабильных источников.

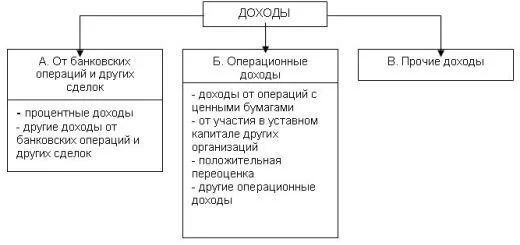

Совокупность доходов коммерческого банка по форме получения подразделяются на три группы: процентные доходы, комиссионные вознаграждения, прочие виды доходов (штрафы, пени, неустойки, доходы от операций банков по реализации ценных бумаг, дисконтный доход и др.). В ряде случаев по отдельным кредитным операциям банк может получать одновременно и процентный доход и комиссионные.

Сумма всех доходов банка в данном отчетном периоде называется валовым доходом. В составе валового дохода выделяются следующие группы доходов:

- Операционные доходы, в том числе процентные доходы, комиссионные доходы, доходы от операций на финансовых рынках и пр;

- Доходы от побочной деятельности банка;

- Прочие.

Операционные доходы коммерческого банка

Наибольший удельный вес в структуре доходов коммерческого банка занимают доходы от основной деятельности, т.е. операционные доходы. В составе операционных доходов выделяются процентные и непроцентные доходы.

Процентные доходы коммерческого банка

Преобладающая часть доходов банка относится к процентным доходам, а именно доходам от платного размещения собственных средств банка и привлеченных средств. Это доходы от предоставления кредитов клиентам или от размещения временно свободных денежных средств в центральном и коммерческих банках, процентные доходы от вложений в долговые обязательства, доходы от различных операций: факторинговых, лизинговых, форфейтинговых, трастовых, учетных операций.

Все виды перечисленных процентных доходов формируются посредством предоставления денежных средств во временное пользование и приносят доход в виде процентов на вложенную сумму. В последние несколько лет у основной части российских банков процентные доходы составляют более 80% общего объема доходов. Процентные доходы по кредитам относятся к группе стабильных источников доходов банка [2].

Непроцентные доходы коммерческого банка

Непроцентные доходы состоят из комиссионных доходов, доходов от операций на финансовых рынках, доходов от переоценки средств в иностранной валюте.

Комиссионные доходы коммерческого банка

К комиссионным доходам относятся доходы, полученные за оказание клиентам банковских услуг некредитного характера, которые обычно называют комиссионными услугами банков. В состав последних входят такие услуги, которые проводятся от имени, по поручению и за счет клиентов. Плата за такие виды услуг обычно взимается в виде комиссионного вознаграждения. Ставка комиссионного вознаграждения устанавливается в зависимости от суммы совершаемой сделки или операции. Наряду с этим в практике учета к комиссионным доходам относятся также и доходы от тех видов услуг, плата за которые устанавливается в виде определенной суммы, а также в отдельных случаях в виде сумм, компенсирующих понесенные банком определенные расходы.

Перечень оказываемых современными коммерческими банками услуг постоянно увеличивается. К числу основных банковских услуг, которые образуют комиссионные доходы, относятся следующие виды услуг: расчетно-кассовое обслуживание юридических и физических лиц, предоставление банковских гарантий, банковское обслуживание валютных контрактов клиентов, конверсионные операции, брокерские и депозитарные услуги, операции с пластиковыми картами, лизинговые операции, фарфейтинговые операции, операции доверительного управления, факторинговые услуги, услуги депозитного хранения (предоставление клиентам в аренду специальных сейфов, ячеек и помещений для хранения ценностей и документов) и др.

Большинство российских коммерческих банков предоставляют расчетно-кассовые и другие виды услуг своим клиентам бесплатно, покрывая связанные с этим расходы по этим услугам за счет доходов от размещения привлеченных средств. Плату за такие услуги в виде комиссионного вознаграждения взимает с клиентов только часть региональных банков.

У большинства коммерческих банков происходит увеличение удельного веса комиссионных доходов в общей объеме всех доходов. Это обусловлено тем, что комиссионные доходы более стабильны, чем процентные. В этом направлении действует и уменьшение доходности операций на отечественных финансовых рынках и сокращение уровней процентной маржи. Получение комиссионных доходов почти не сопряжено с рисками потери стоимости вложенных активов (кроме гарантийных операций).

Доходы коммерческих банков от побочной деятельности

Доходы от побочной деятельности банков составляют относительно небольшой удельный вес в структуре доходов коммерческого банка. В состав этой группы доходов включаются доходы от оказания услуг «небанковского» характера: от сдачи в аренду банковских помещений, машин, оборудования, продуктов программного обеспечения и их возможной реализации, возможные доходы от участия в деятельности предприятий и организаций, а также доходы различных подразделений банка, (учебных, маркетинговых, консалтинговых и других подразделений). К числу последних относятся доходы от реализации информационных, рекламных, аудиторских, юридических, компьютерных, телекоммуникационных, маркетинговых, транспортных, охранных и других услуг, оказываемых клиентам банка [1].

Прочие доходы коммерческого банка

Кроме доходов от основной и побочной деятельности банки получают и некоторые другие доходы, которые относятся к категории прочих доходов:

- доходы по операциям прошлых лет, поступившие или выявленные в отчетном году;

- штрафы, пени, неустойки, взысканные с клиентов;

- оприходование излишков кассы;

- восстановление сумм резервов;

- доходы в виде возврата сумм из бюджета за переплату налогов на прибыль;

- возмещение расходов по охране здания, коммунальных платежей от арендующих организаций;

- другие. Эти доходы по существу являются доходами непредвиденного характера и, как правило, не учитываются при составлении прогнозов доходов банка на предстоящий период.

В основе классификации доходов по порядку учета лежит принятая система учета. В соответствии с действующим планом счетов к 701-му балансовому счету первого порядка открывается семь счетов второго порядка. В основе выделения этих счетов лежит природа дохода, определяемая характером операции или видом инструмента денежного рынка. В соответствии с такой системой учета доходов можно выделить следующие их виды:

- проценты, полученные за предоставленные кредиты;

- доходы, полученные от операций с ценными бумагами;

- доходы, полученные от операций с иностранной валютой и другими валютными ценностями;

- дивиденды полученные;

- доходы по организациям банков;

- штрафы, пени, неустойки полученные;

- другие доходы.

К каждому балансовому счету второго порядка открываются счета аналитического учета, которые позволяют выделить доходы по видам контрагентов (плательщиков), по форме, по степени стабильности. В зависимости от периода, к которому относится получение доходов, они делятся на доходы текущего периода и доходы будущих периодов.

В международной практике и формах отчетности российских банков агрегированный отчет о прибылях и убытках предусматривает классификацию доходов и расходов банка на процентные, комиссионные, др. операционные и непредвиденные. Такое деление позволяет в процессе анализа выявить стабильные и нестабильные источники формирования доходов кредитных организаций. В случае, если доход банка формируется из нестабильных источников (доход от дилинга на валютном рынке, рынке ценных бумаг, межбанковском рынке) рейтинг банка по показателю доходности должен снижаться. Считается, что чем выше доля операционных доходов в валовом доходе банка и устойчивее темпы их роста, тем выше активность банка на денежном рынке (однако, такой вывод следует корректировать с учетом качества полученных отдельных источников дохода) [5].

Таким образом, источниками доходов коммерческого банка являются различные виды бизнеса. К элементам банковского бизнеса можно отнести: ссудный бизнес, дисконт-бизнес, гарантийную деятельность банка, бизнес с ценными бумагами, бизнес, основанный на приеме вкладов и осуществлении операций по поручению вкладчиков, на корреспондентских отношениях с другими банками, на оказании нетрадиционных банковских услуг.

Совокупность доходов коммерческого банка по форме получения подразделяются на три группы: процентные доходы, комиссионные вознаграждения, прочие виды доходов (штрафы, пени, неустойки, доходы от операций банков по реализации ценных бумаг, дисконтный доход и др.).