В Российской Федерации в условиях сохраняющейся неустойчивости банковской системы в последние два года, повсеместного уменьшения объемов вложений в реальный сектор и увеличение конкуренции по поводу их привлечения, нестабильности цен на основные экспортные товары, становится еще более актуальным вопрос совершенствования всей финансовой политики государства, включая бюджетную, банковскую, таможенную, инвестиционную, налоговую, и другие составляющие.

Бюджет имеет значительную, существенную экономическую, политическую и социальную роль в воспроизводственном процессе общества, является инструментом влияния на формирование и развитие экономики и социальной сферы, являясь ускорителем, а в некоторых случаях тормозом социально-экономического развития общества.

Бюджетная система Российской Федерации состоит из бюджетов следующих уровней:

- Федеральный бюджет;

- Бюджеты субъектов РФ (региональные бюджеты);

- Бюджеты муниципальных образований (местные бюджеты);

- Бюджеты государственных внебюджетных фондов.[2, стр. 34].

Бюджетная политика является основным механизмом государственного регулирования экономики. Бюджетная политика позволяет осуществлять важнейшие функции государственной власти через государственный бюджет.

Основной макроэкономической задачей является построение федерального бюджета со сбалансированными расходами и доходами бюджета при сильных падениях цен на нефть. Баланс этих показателей является неким гарантом экономической стабильности в государстве. Задача соотношения расходов и доходов бюджета является наиболее актуальным.

Опираясь на данные, из документа «Основные направления бюджетной политики на 2016 год и на плановый период 2017 и 2018 годов» можно сделать выводы о динамике расходов и доходов государственного бюджета за период 2013-2015 гг.

В таблице 1 представлены показатели расходов и доходов государственного бюджета за период 2014-2016 гг.

Показатель | 2014 г. | 2015 г. | 2016 г. | Темп прироста, % | |

в 2015 г. | в 2016 г. | ||||

Доходы, млрд. руб. | 14496,9 | 13659,2 | 13460,1 | –5,78 | –1,46 |

в % к ВВП | 18,6 | 16,9 | 15,6 | – | – |

Расходы, млрд. руб. | 14831,6 | 15620,3 | 16416, | 5,32 | 5,10 |

в % к ВВП | 19,5 | 20,0 | 18,9 | – | – |

Согласно данным таблицы, за рассмотренный период наблюдается ежегодный прирост расходов федерального бюджета при постоянном снижении доходов. Данная тенденция приводит к увеличению дефицита, нестабильному экономическому положению в стране. За период 2014-2016 гг. расходы увеличились на 1584,8 млрд. руб. (5% ежегодного прироста). Значительное снижение доходов наблюдается в 2015 году (5,78%) 837,7 млрд. руб.

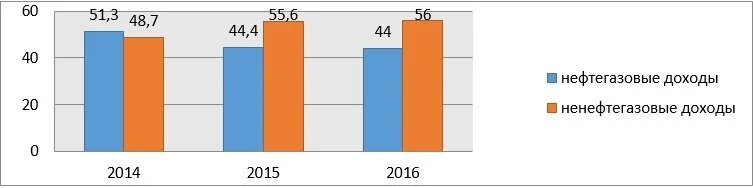

Разберем детально доходы федерального бюджета, проанализируем основные поступления в его структуру (рис.1).

За данный период происходит существенное изменение в соотношении ненефтегазовых и нефтегазовых доходов. В 2014 г., структуре доходов бюджета главную роль занимали нефтегазовые доходы и составили 51,30% доходов, а ненефтегазовые доходы составили 48,70% от доходов бюджета в общем объеме. В 2016 г. доходы бюджета значительно изменились, и можно увидеть обратную картину: объем ненефтегазовых доходов составил 56,0% в объеме общих доходов бюджета, а нефтегазовые доходы, напротив, уменьшились и составили 44,0% в общем объеме доходов бюджета. Это объясняется очень низкими ценами на нефть, и именно поэтому в бюджете не хватает большой доли нефтегазовых доходов бюджета.

Анализ доходов федерального бюджета за период 2014-2016 гг. показал, что для данной части бюджета характерна неблагоприятная ситуация. В Российской Федерации наблюдается ежегодное снабжение доходов федерального бюджета. Это, в первую очередь, обусловлено сокращением нефтегазовых поступлений, падением мировых цен на нефть, ухудшением отношений Российской Федерации с мировым сообществом.

Прослеживается негативная тенденция: увеличение дефицита федерального бюджета за счет сокращения доходов при одновременно существенном росте расходов.

Актуален вопрос в поиске направления увеличения доход бюджетов всех уровней в РФ состоит в улучшении механизма управления денежными средствами от неналоговых доходов. Неналоговые доходы в структуре доходов бюджета занимают в среднем около 8% поступлений в федеральный бюджет (не учитывая доходы получаемые из таможенных сборов и пошлин) и порядка 14% дохода консолидированных бюджетов субъектов РФ.

Причины такого слабого воздействия неналоговых доходов на бюджет связано с низким уровнем процесса администрирования этих доходов, вызвано это отсутствием единой кодификации и классификации неналоговых доходов, низким уровнем прогнозирования, ограничением распределения в бюджеты субъектов РФ и в бюджеты муниципальных образований, малоэффективностью механизма взимания платежей.

В Бюджетном кодексе РФ нет определения содержания неналоговых доходов, полномочий органов государственной власти, общих требований к взиманию и исчислению данных платежей. Взимание платежей, образующих неналоговые доходы бюджетов, регулируется системой нормативных актов, включающих законодательные акты (в том числе Лесной, Гражданский, Воздушный, Водный кодексы РФ), нормы международного права, нормативные правовые акты Правительства РФ и федеральных органов исполнительной власти.

Таким образом, необходимы решения и активная работа по следующим направлениям:

- Механизм предоставления налоговых преференций нужно направить на отказ от неэффективных льгот и ограничение негативных воздействий от их применения;

- Необходимо увеличить эффективность использования доходов от неналоговых источников;

- Осуществление инвентаризации с дальнейшей кодификацией и классификацией платежей и сборов, взыскиваемых в соответствии с нормативными правовыми актами и поступающих в госбюджет;

- Прогнозирование доходов должно быть нормативно закреплено с помощью методологических подходов.

Совершенствование бюджетной политики в сфере государственной поддержки реального сектора экономики и реализации инвестиционных проектов с государственным участием является одним из приоритетных направлений повышения эффективности механизма регулирования бюджетных расходов.

Сложившиеся механизмы государственной поддержки реального сектора экономики показывает, что бюджетные расходы не эффективно влияют на экономический рост и на осуществление государственных инвестиций. Основными причинами неэффективности расходов бюджета являются:

Исполнение бюджетных инвестиций проходит без сравнительного анализа различных вариантов реализации инвестиционного проекта.

Государственная поддержка охватывает незначительный участников рынка, что очень сильно искажает конкурентные условия ведения бизнеса.

Устанавливаются низкие требования к экономической обоснованности выбранного направления финансирования на создание объектов.

Увеличение объемов незавершенного строительства, и вследствие этого экономический эффект от использования данных объектов уменьшается.

Созданы условия при которых поддерживаются экономически нерентабельные, неконкурентоспособные предприятия, а также монополисты, препятствующие развитию экономики, модернизации производства;

Необходимо пересмотреть нормативно-правовое регулирование рассмотрения и реализации государственного участия в проектах сторонних компаний, подходящих целям государственной политики.

Необходимо решить ряд вопросов, связанных с использованием целевых средств, предоставляемых из бюджета в уставные капиталы компаний с государственным участием. В частности, существует проблема в образовании на счетах компаний в кредитных организациях временно неиспользуемых бюджетных средств, полученных на реализацию инвестиционных проектов, также существует практика размещения этих средств на депозитах в банке, что не способствует достижению целей инвестиционной политики государства. Кроме того, не обеспечена прозрачность расходов бюджета, направляемых на реализацию инвестиционных проектов через вертикально интегрированные структуры, в том числе связанных с созданием объектов капитального строительства дочерних организаций указанных интегрированных структур.

Для решения этих задач предлагается осуществить следующие действия:

- Ужесточить контроль использования компаниями с госучастием средств, предоставленных из бюджета в виде взносов в их уставные капиталы, с возможностью расширения применения механизма перечисления целевых средств на счета в органах Федерального казначейства;

- Выработать механизм при котором будут возвращены целевые взносы компаниями если не были достигнуты показатели эффективности инвестиционного проекта;

- Урегулировать механизм использования хозяйственными обществами остатков бюджетных инвестиций на цели реализации других инвестиционных проектов (или возврата указанных остатков в соответствующий бюджет).

Снижение доходов федерального бюджета, в сложившейся ситуации на мировой арене, и необходимость поддержания определенных ограничений размера дефицита бюджета, создают потребность в пересмотре бюджетных расход их объемов и структуры, что может привести к улучшению механизма регулирования бюджета.