Для оценки эффективности функционирования хозяйственной деятельности предприятия некоторые авторы предлагают использовать показатели рентабельности. Они представляют собой соотношение показателя прибыли или с предполагаемой суммой дохода, или с величиной затрат, или с объемом авансированного капитала. Показатели рентабельности дают более объективную оценку об эффективности работы предприятия за определенный отчетный период. Они измеряют прибыльность фирмы с различных сторон и объединяются в соответствии с интересами участников экономического процесса.

Прибыльность организации характеризуется абсолютными и относительными показателями. Абсолютным показателем доходности является сумма прибыли или доходов. А относительным показателем — уровень рентабельности.

В экономической литературе нет единой трактовки понятия рентабельности. В таблице 1 представлена сравнительная характеристика трактовок понятия рентабельность.

Авторы | Понятие рентабельности |

Абдукаримова И.Т. и Беспалова М.В. | Рентабельность исходит из латинского слова, означающее прибыльность, т.е. долю прибыли по отношению к затратам, вложенному капиталу и т.п. |

Грибов В.Д., Грузинов В.П., Кузьменко В.А. | Рентабельность — это относительный показатель эффективности производства, характеризующий уровень отдачи затрат и степени использования ресурсов. |

Райзберг Б.А., Лозовский Л.Ш., Стародубцева Е.Б. | Рентабельность (от немецкого слова доходный) — эффективность, прибыльность, доходность предприятия или предпринимательской деятельности. Количественно рентабельность исчисляется как частное от деления прибыли на затраты, расход ресурсов, обеспечивающих получение прибыли. |

Савицкая Г.В. | Рентабельность — это степень доходности, выгодности, прибыльности бизнеса. |

Чечевицына Л.Н. и Чечевицын К.В. | Под рентабельностью понимают относительный показатель, который обладает свойством сравнимости, может быть использован при сравнении деятельности разных хозяйствующих субъектов, рентабельность характеризует степень доходности, выгодности, прибыльности. |

Эпштейн Д. | Рентабельность является сложной категорией, которая показывает, насколько прибыльна деятельность компании. Чем выше показатели рентабельности, тем успешнее деятельность предприятия. |

Таким образом, не существует единого мнения авторов в отношении трактовки рентабельности, т.к. это комплексное понятие, которое применяется в разных направлениях деятельности. Рентабельность отражает, насколько прибыльна деятельность компании.

Управление рентабельности означает обеспечение желаемой динамики значений этих коэффициентов. Любое предприятие стремиться к увеличению рентабельности. Рассмотрим резервы роста рентабельности предприятия.

К основным источникам резервов повышения уровня рентабельности продукции относится увеличение суммы прибыли от реализации продукции (Р↑П) и снижения её себестоимости (Р↓С).

Для подсчёта резервов используется формула (1):

Р↑R=Rв — R1= Пв:Зв — П1:З1 =(П1+ Р↑П): ×Сiв) — (П1: З1), (1)

где Р↑R- резерв роста рентабельности; Rв — рентабельность возможная; R1 – рентабельность фактическая; П1, Пв — фактическая и возможная сумма прибыли; (Р↑П) — резерв роста прибыли от реализации продукции; VРПв — возможный объем реализации продукции с учётом выявленных резервов его роста; Сiв — возможный уровень себестоимости i-х видов продукции с учётом выявленных резервов снижения; З1, Зв — соответственно фактическая и возможная сумма затрат по реализованной продукции в отчетном периоде.

Резерв повышения уровня рентабельности совокупного капитала рассчитывается в формуле (2).

Р↑Rск= ((БП1+ Р↑БП): (СК1 – Р↓СК+СКд)) × 100 — R1, (2)

где БП — обшая сумма брутто-прибыли до выплаты процентов и налогов; Р↑БП — резерв увеличения суммы брутто-прибыли; СК1– фактическая среднегодовая сумма совокупного капитала; Р↓СК– резерв сокращения суммы капитала за счёт ускорения его оборачиваемости; СКд — дополнительная сумма основного и оборотного капитала, необходимая для освоения резервов роста прибыли от операционной деятельности.

В таблице 2 представлены пути повышения рентабельности и факторы их определяющие.

Пути | Факторы |

Обеспечение потребности в накоплениях на производственное развитие. | Структура производства и реализации товаров, цены реализации, оптимизация издержек производства, объем, структура и эффективность использования ресурсного потенциала, размер рентабельности. |

Обеспечение устойчивого финансового положения промышленного предприятия. | Структура производства и реализации товаров, цены реализации, оптимизация издержек производства, объем, структура и эффективность использования ресурсного потенциала, размер рентабельности. |

Удовлетворение интересов собственника предприятия. | Рост прибыли предприятия за счёт повышения эффективности и объёма использования собственных и привлеченных финансовых ресурсов, использование эффекта финансового рычага, размер рентабельности. |

Обеспечение социального потребления и социального развития коллектива. | Издержки обращения, численность и состав используемых трудовых ресурсов, меры стимулирующего характера (премии за высокую производительность, прогрессивная шкала начисления зарплаты и т.д.), размер рентабельности. |

Все обозначенные пути и факторы находятся в тесной взаимосвязи и взаимообусловленности. Поэтому важно чтобы все мероприятия, проводимые организацией, при использовании всех её возможностей, способствовали достижению возможных целей его развития.

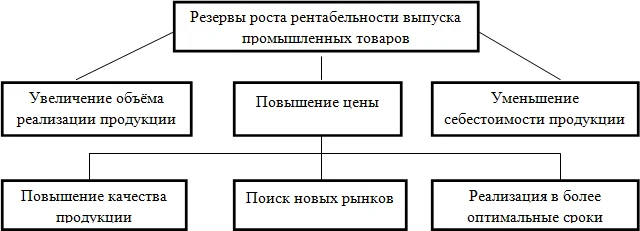

С учётом данных факторов, определяются и основные направления поиска резервов роста рентабельности продукции, представлены на рисунке (1).

Таким образом, рассмотрены основные источники резервов повышения уровня рентабельности на предприятии. Руководитель предприятия должен в изменяющихся условиях развития организации выявлять и использовать резервы повышения рентабельности, т.е. принимать правильные управленческие решения, направленные на повышение эффективности деятельности предприятия.