Введение

Валютный риск возникает в связи с краткосрочными или наоборот долгосрочными колебаниями курса валют на финансовом рынке, что актуально на сегодняшний день вследствие современной экономической и политической обстановки.

Значительное влияние на валюту оказывают кризисы в различных сферах. Именно поэтому коммерческим банкам необходимо следить за валютной позицией при совершении валютных сделок.

Валютные риски представляют собой элемент коммерческих рисков, ведь именно этому риску подвержены почти все субъекты экономических отношений. [1, с.45]. Так, валютный риск представляется собой некую опасность валютных потерь вследствие изменения курса валюты цены (займа) по отношению к валюте платежа в момент подписания договора или контракта.

Поэтому, проводя анализ рисков коммерческих банков России на современном этапе, необходимо учитывать следующие факторы влияния:

- нестабильное состояние экономики, а именно кризисы, носящие как экономический, так и политический характер (утратой ряда хозяйственных связей);

- нестабильность политической обстановки на сегодняшний момент;

- еще не полностью сформировавшейся стабильной банковской системы;

- некорректность или отсутствие некоторых обязательных и основных НПА;

- огромное значение на сегодняшний день имеет разница между существующей нормативно-правовой базой и реальной ситуацией;

- инфляция, переходящая в гиперинфляцию.

БМР (банк международных расчётов) в целях снижения валютных рисков предложил стратегию, состоящую из следующих пунктов:

- В коммерческом банке должен быть повышен контроль над потенциальными валютными рисками, возникающими во время различных операций;

- Необходимо разработать гибкие методы снижения валютных рисков вследствие нестабильной экономической ситуации: кризисы, как экономические, так и политические;

- Усовершенствование национальных платежных систем ЦБ, а также усиление местными коммерческими банками контроль над валютными операциями и валютными рисками.

Таким образом, можно сделать вывод о том, что риски возникают в связи с движением финансовых потоков и проявляются на рынках финансовых ресурсов в основном в виде процентного, валютного, кредитного, коммерческого, инвестиционного рисков. [9, с.125].

Сущность валютного риска, методы его оценки и регулирования

Понятие валютного риска

Валютный риск представляет собой вероятность денежных потерь при проведении операций в иностранной валюте в результате колебания валютных курсов. [2; 3]. Данный риск возникает, прежде всего, при проведении операции в иностранной валюте. Возникает при проведении конверсионных, внешнеторговых, кредитных, инвестиционных и других операций в иностранной валюте. Так, например, импортер проигрывает в результате повышения курса иностранной валюты по отношению к национальной валюте.

К основным факторам, влияющим на валютный риск, можно отнести состояние платежного баланса, уровень инфляции, а также соотношение спроса и предложения каждой иностранной валюты. [4, с.112].

Данный риск включает в себя 3 составляющие: экономический риск, риск перевода и риск сделок.

Суть экономического риска содержится в том, что стоимость активов и пассивов любой предпринимательской фирмы может варьироваться как в положительную, так и в отрицательную сторону вследствие будущих колебаний валютного курса.

Риск переводов связан с различиями в учете активов и пассивов фирмы в иностранной валюте. Риск сделок анализируется как вероятность наличных валютных убытков по конкретным операциям в иностранной валюте. Данный риск может возникнуть как следствие неопределенной стоимости национальной валюты инвалютной сделки в будущем.

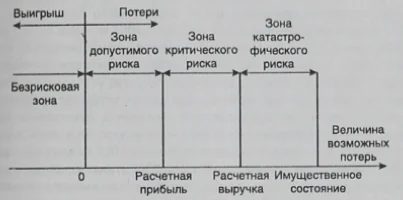

Необходимо отметить, что при оценке степени приемлемости риска следует выделять зоны риска в зависимости от величины ожидаемых потерь. [8, с.121]. Данная схема позволяет определить, на каком уровне риска находится та или иная операция. Рассмотрим схему зон валютного риска.

Таким образом, на основе рис. 1 можно сделать вывод, что обычно выделяют следующие четыре зоны риска:

4 зоны риска | безрисковая зона, все потери равны нулю или являются отрицательными, т. е. прибыль превышает все потери на заданный промежуток времени, экономический эффект-положительный |

зона допустимого риска, показатель потерь не превышает заданную величину прибыли, в крайних случаях показатель может равняться прибыли, следовательно, деятельность рациональна и имеет экономическую целесообразность. Расчетная прибыль является зоной допустимого риска. | |

зона критического риска — область возможных потерь, которые превышают заданную величину запланированной на будущий период прибыли. В данной зоне риска корпорация рискует как не получить положительной динамики прибыли, так и понести убытки в размере произведенных затрат | |

зона катастрофического риска — область возможных потерь, при которых убытки в значительной степени превышают величину прибыли, превосходят критические границы, а также могут достигать величины равной собственному капиталу организации. 4-ая зона риска проводит компанию к банкротству. |

Методы оценки валютного риска

Необходимость управления рисками в настоящее время осознана во всем мире. Многие крупные компании на данный момент пользуются различными методами оценки валютного риска. Каждая компания крайне заинтересована в проведении необходимых действий, которые будут существенно уменьшать риски. На практике крайне недостаточно провести исключительно только качественный анализ риска (определить его источники возникновения), но также необходимо дать количественную оценку валютного риска. Количественная оценка валютного риска состоит из двух параметров: вероятности возникновения и в определении величины возможных потерь (для определенного временного горизонта: дня, недели, года и т. д.). Важно учесть, что при оценке величины валютного риска нужно оценить наиболее вероятностный убыток не только по каждой категории рисков, но и по всей компании в целом. Это позволить создать общую картину всей компании и определить негативные воздействия со стороны рисков. Для анализа своей деятельности многие компании обращаются к оценке необходимых параметров. К таким параметрам относят, например, среднее (ожидаемое) значение, дисперсия, среднее квадратическое отклонение и коэффициент вариации. [7, с.15]. Рассмотрим подробно методы оценки валютных рисков. "Классический" метод измерения величины риска основан на использовании в качестве его оценки дисперсии D, среднее квадратического отклонения и коэффициента вариации. D вычисляется по формуле:

(1)

Среднеквадратическое отклонение рассчитывается по формуле:

(2)

Коэффициент вариации рассчитывается по формуле:

(3)

Исходя из формул, приведенных выше, видно, что при вычислении дисперсии используются все отклонения от среднего (как в положительную, так и в отрицательную стороны, т. е. обе стороны), а не только те, которые порождают наступление неблагоприятного события, и сама дисперсия представляет величину разброса (отклонения) от средней ожидаемой величины в обе стороны (в сторону как ухудшения, так и улучшения ожидаемого результата).

Преимущества | Недостатки |

|

|

В качестве альтернативного метода измерения валютного риска используют VAR. [18; 19; 20]. На сегодняшний день данная методика используется в качестве основного стандарта для оценки рыночного риска. Особую роль играет также качество основы при определении нормативов величины собственного капитала банка относительно риска его активов. Такая позиция объяснима, так как VAR позволяет измерить и привести к одному числу все рыночные риски, которым подвержен банк. Это значительно упрощает задачи регулирующих органов. Благодаря данной методике, можно количественно оценить риск, т. е. определить величину и вероятность возможных потерь за определенный период времени. Коммерческие банки и другие финансовые институты многих стран используют методику VAR для управления рисками.

Использование при стабильной рыночной конъюнктуре данного метода дополнительно к оценкам риска, получаемым методом VAR, связано с необходимостью определить риск для «стрессовых» ситуаций на рынке, то есть тех, что остались за пределами VAR, а также отсутствием принципиальных возможностей предсказаний кризисов с помощью статистической обработки данных за прошлые периоды времени, вследствие отсутствии точной статистической информации для оценки кризисов. [6, с.221]. Ярким примеров является событие, произошедшее 17 августа 1998г. — обвал валютного курса. Данное событие было предопределено и спрогнозировано всеми предшествующими событиями. Вероятность наступления равна ближе к 1, чем к 0. Следует отметить, что сам графический анализ, а именно кривая валютного курса не могла спрогнозировать данный обвал, так как формально соответствующие изменения валютного курса находятся за пределами не только 38, но и 58, что, казалось бы, свидетельствует об исчезающей малой их вероятности, тогда как в реальности это далеко не так. В данном случае описывается момент, когда формальный статистический подход приводит к достаточно грубым ошибкам в прогнозировании, если не учитывать другие факторы, лежащие за пределами анализа только кривой валютного курса.

Статистический метод используется, когда доступна база статистических данных анализируемых рисковых событий (убытки) или изменений факторов риска (колебания валютного курса, рыночных цен). [14; 16]. На основе статистических данных рассчитывается частота возникновения потерь определенного уровня, которая вычисляется путем деления числа соответствующих случаев на их общее число. Важно учесть, что при большом количестве данных частоту можно приравнять к вероятности возникновения потерь и по данным построить кривую риска, которая даёт наиболее полное представление о риске.

Большая часть рисков возникает в следствии действия достаточно большого числа независимых случайных факторов, которые могут быть описаны нормальным распределением.

Таким образом, форма кривой распределения ущерба, его средние показатели и характеристики играют важную роль для выработки стратегии управления риском. Так, например, среднее значение величины ущерба дает понятие о том, какой ущерб понесет компания в среднем за достаточно длительный промежуток времени.

Управление валютными рисками

Методы управления валютным риском и их минимизация

Для оптимального управления валютными рисками используются различные методы, которые позволяют снизить воздействие данных рисков на операции максимально. Данные методы определяют конструктивную составляющую управления валютными рисками. Одним из важных шагов в управлении валютными рисками является установления ограничения на валютные сделки. Рассмотрим несколько видов ограничений:

- ограничения на зарубежные страны (максимальные суммы для сделок с компаниями из каждой зарубежной страны);

- ограничения на сделки с предприятиями и клиентами (максимальные суммы для сделок на каждую организацию и клиента);

- ограничения инструментария (установление ограничений по используемым предметам и валютам).

На практике достаточно часто используются следующие методы для уменьшения валютного риска:

- Мэтчинг (т. е. взаимный расчет купле-продажи валют по активам и пассивам);

- Метод «Неттинг» (снижение количества валютных операций с помощью их увеличения);

- Поиск новой оптимальной информации из данных специальных компаний в режиме «сегодняшнего дня».

Таким образом, с помощью оценки разнообразных валютных рисков обеспечивается выявление главных методов страхования данных рисков. [15, с.25]. Ярким примером является разработка оперативной стратегии страхования, направленная на антирисковое управление валютными операциями.

В настоящее время наиболее часто использующийся метод страхования валютного риска — это купля-продажа иностранной валюты. Форвардная покупка формируется на сделке купли-продаже в иностранной валюте по курсу, который был оговорен в момент заключения сделки. Данный способ фактически исключает неопределенность сумм предстоящих платежей национальной валюте данной страны.

На валютном рынке таким видом контракта является своп. Данная сделка подразумевает покупку валюты с условием спот и форвардную продажу одновременно. Возможность прогнозировать валютный курс во время заключения контракта уменьшает риск потерь от отрицательного изменения курса валют и представляет собой средства страхования валютного риска.

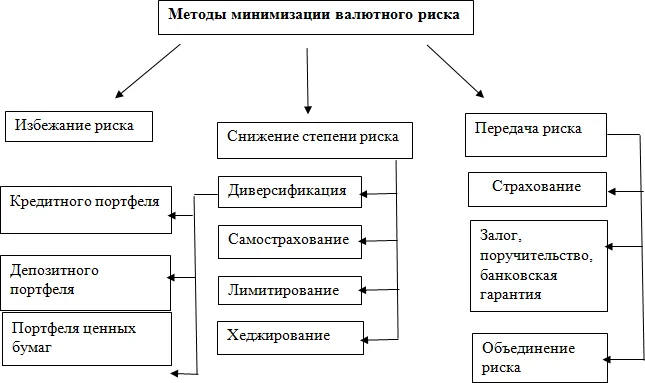

Валютные курсы постоянно меняются; при существующий на сегодняшний день валютно-финансовой системы это неизбежно. При любой валютной операции существует риск и некоторая неопределенность, поэтому выгодный курс валют не может быть гарантирован. Существует несколько методом минимизации валютных рисков (рис.3). [11, с.157]. Рассмотрим каждый из методов подробнее.

Одна из самых простых стратегий — избежание риска (игнорирование риска) строится на предположении, что если сегодня курс валюты вырос, то со временем он упадёт, и в среднем владелец валютных активов выйдет на ноль. [12, с.88]. Данный метод неэффективен, особенно если организация проводит сделки и операции в иностранной валюте достаточно интенсивно и часто.

Другая стратегия заключается в снижении степени риска путем диверсификации, самострахованием, лимитированием или хеджированием рисков.

Последняя стратегия — передача (перенос) риска. Данная стратегия заключается в разделении с другой стороной потери и выгоды от валютного риска. Отметим, что это достаточно сложный метод обработки риска. Здесь участвуют, как минимум, 2 стороны. Обычно выделяют 2 основных варианта передачи риска:

- передача в целях регулирования;

- передача в целях финансирования.

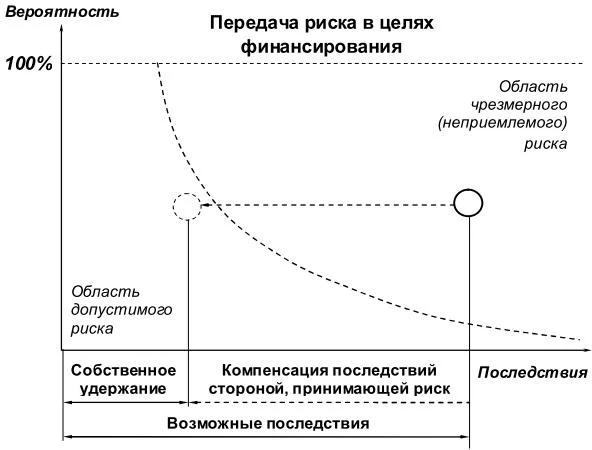

В первом случае обычно передаётся возможность наступления благоприятного случайного исхода, а во втором случае наступление случайного убытка остается у передающей стороны (рис.4). На рис. 4

вероятность взята за 100%. Взяты только 2 зоны допустимого риска: область допустимого риска и область чрезмерного риска. Таким образом, мы видим, что при передаче риска в целях финансирования необходимо учесть и компенсацию последствий стороной, принимающей риск. На основе рис.4 можно сделать следующие замечания, что при принятии решения о передаче риска, в конечном счете, необходимо учитывать и денежную стоимость применения данного метода. На практике, в достаточно длительном заданном промежутке времени передача риска зачастую может оказаться дороже, т. е. не менее рационально или экономически не оптимально (не выгодно), чем удержание. [10, с.25]. Именно поэтому в последние годы крупные организации, корпорации частично и постепенно стали повышать количество и уровни рисков, оставляемых на собственном удержании. [5, с.183].

Заключение

В настоящее время российская экономика переживает стагнацию, связанную с кризисными явлениями и инфляционными процессами.

Практическая роль банковского сектора в экономике определяется тем, что она управляет в государстве системой платежей и расчетов, большую часть своих коммерческих сделок осуществляет через вклады, инвестиции и кредитные операции, в иностранной валюте. [17]. Реализуя банковские операции, достигая их слаженности и сбалансированности, коммерческие банки обеспечивают, тем самым, свою устойчивость, надежность, доходность, стабильность функционирования в системе рыночных отношений. Роль коммерческих банков в операциях с иностранной валютой достаточно велика, однако банк должен воздерживаться от валютного риска. [13, с.121]. Поэтому важно учитывать методы минимизации и управления валютного риска, которые постоянно меняются вследствие нестабильной экономической ситуации.

Использование методов управления рисками, путей снижения валютных рисков позволит не только успешно решить проблему возможных убытков, но и получить дополнительную прибыль в результате колебаний валютных курсов.