В работах [1-3] достаточно подробно разбирается структура нечётко-логической системы сбалансированных показателей (ССП) и предлагаются варианты моделирования. Однако, в силу высокой сложности формализма ССП, его достаточно простая суть улавливается плохо, затеняется громоздкими математическими выкладками. Поэтому было принято решение сконструировать простейший пример ССП и довести его до уровня финального модельного расчёта, в целях обучения. В этом состоит цель настоящей статьи.

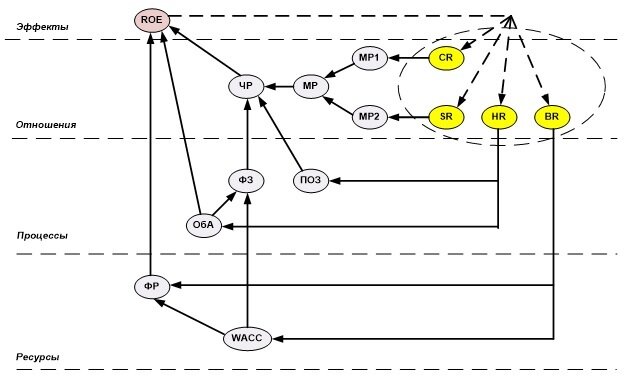

Рассмотрим простейшую ССП, схема которой представлена на рис. 1.

Эта схема является нечётко-логической по двум основаниям:

- В состав показателей ССП входят как количественные, так и качественные факторы;

- Связи между факторами, в общем случае, имеют вид нечётко-логических моделей, которые иногда выступают как функционально-алгоритмические или даже арифметические. Обозначения: CR — качество отношений с клиентами; SR — качество отношений с поставщиками; HR — качество отношений с персоналом (в том числе уровень мотивированности сотрудников); BR — качество отношений с банками; WACC — средневзвешенная стоимость капитала, в % годовых; ФР — финансовый рычаг, безразмерный; ОбА — оборачиваемость активов, раз в год; ФЗ — финансовые затраты, млн. руб; СК — собственный капитал, млн. руб; ЗК — заёмный капитал, млн. руб; П = СК + ЗК — пассивы баланса предприятия (константа), млн. руб; А = П — активы баланса предприятия (константа), млн. руб; ПОЗ — постоянные операционные затраты (офисные расходы, константа), млн. руб; ВД — валовый доход по предприятию без НДС, млн. руб; МП — маржинальная прибыль, млн. руб; ОП — операционная прибыль, млн. руб; МР — маржинальная рентабельность, в %, в т. ч. МР1 — маржинальность, доставляемая клиентом в форме торговой наценки; МР2 — маржинальность, доставляемая поставщиком в форме торговой скидки. Если детального сбора информации по торговой наценке и торговой скидке нет, принимается МР1 = МР2 = МР / 2; СтНнП — ставка по налогу на прибыль (константа), в %; ЧР — чистая рентабельность, %; ROE — отдача на собственный капитал, % годовых.

Идея моделирования состоит в следующем. Предприятие работает в своих фиксированных габаритах, с фиксированной валютой баланса П и при единообразной технологии производства и сбыта продукции. Достигнутый уровень бизнеса является следствием высокого качества взаимоотношений с ключевыми стейкхолдерами: клиентами, поставщиками, персоналом и банками (качественный уровень «В»). Но что произойдёт с бизнесом, если эти отношения будут плавно деградировать, например, до низкого уровня («Н»), каким ожидаемо станет интегральный показатель ROE? В этом отношении, переменные CR, SR, HR и BR выступают в качестве экзогенных входов модели (на рис. 1 обведены пунктирным овалом).

Приступим к моделированию. Сначала выпишем соотношения, относимые к собственно финансово-хозяйственной деятельности предприятия, в соответствии с [4]:

МП = ВД — Переменные операционные затраты = ВД⋅МР = ВД⋅(МР1 + МР2),

ОП = МП — ПОЗ,

ЧП = (ОП — ФЗ)⋅(1 — СтНнП) = ВД ⋅ ЧР,

П = СК + ЗК = А,

ФР = ЗК / СК,

ВД = ОбА ⋅ А / 1.18,

ROE = ЧР ⋅ ОбА ⋅ (1 + ФР) / 1.18. (1)

Теперь произведём моделирование влияния экзогенных параметров модели ССП на связанные факторы. Предположим, что качественному уровню «Н» отвечает минимальное значение связанного фактора за ограниченный период измерений (min), а качественному уровню «В» — максимальное значение связанного фактора (max). Переход от уровня min к уровню max проходит по нелинейной параболической траектории. Сопоставим каждому качественному уровню модели свой единичный носитель — интервал [0, 1]. Тогда уровню «Н» соответствует узловая точка 0.3 носителя, а уровню «В» — узловая точка 0.7. Обозначим связанный фактор как F. Тогда справедливы уравнения

F (0.3) = min, F(0.7) = max (2)

Чтобы окончательно идентифицировать параболу F(x), необходимо записать ещё одно уравнение в точке 0.5 носителя качества (уровень «Ср»). Если принять F (0.5) = (max + min)/2, то парабола F(*) выродится в отрезок прямой линии. Соответственно, должно выполняться F (0.5)

F(x) = a⋅x^2 + b⋅x + c, (3)

то производная в точке экстремума равна нулю, и

F(0.3) = 2a⋅0.3 + b = 0.6⋅a + b = 0. (4)

Это и есть недостающее третье уравнение. Решив полученную систему алгебраических уравнений 3х3 в общем виде, получаем соотношения для коэффициентов параболической зависимости (3):

a = (max — min) / 0.16 > 0,

b = -0.6⋅(max — min) / 0.16

c = (0.07⋅min + 0.09⋅max) / 0.16 > 0. (5)

Условия (2 — 5) создают общий каркас для моделирования связей между факторами в функционально-алгоритмическом ключе. Например, можно записать:

МР1 = F (CR), min = МР1min, max = МР1max,

МР2 = F (CR), min = МР2min, max = МР2max,

ОбА = F (HR), min = ОбАmin, max = ОбАmax. (6)

Для соотношений (6) выполняется прямое правило: чем выше качество отношений, тем выше уровни соответствующих факторов. Однако для случая WACC и ПОЗ прямое правило замещается инверсным: чем ниже качество, тем выше уровни факторов. Соответственно, уровень связанного фактора моделируется убывающей параболой, для которой справедлива следующая система уравнений:

G(x) = a⋅x^2 + b⋅x + c,

G(0.3) = max, G(0.7) = min, 2⋅a⋅0.7 + b = 0. (7)

Решение системы (7) в общем виде даёт:

a = (max — min) / 0.16 > 0,

b = -1.4⋅(max — min) / 0.16

c = (0.49⋅max — 0.33⋅min) / 0.16 > 0. (8)

Тогда:

ПОЗ = G (HR), min = ПОЗmin, max = ПОЗmax,

WACC = G (BR), min = WACCmin, max = WACCmax. (9)

Более трудный случай моделирования, когда в графе ССП на рис. 1 в один фактор входят две и более стрелок. Это происходит с факторами ФР, ФЗ и ЧР и означает, что указанные факторы находятся под сложным воздействием ряда смежных факторов, и это влияние носит характер суперпозиции (наложения). Соответственно, в ходе моделирования приходится последовательно применять три приёма:

- Фазификация входных смежных факторов методом лингвистической классификации;

- Построение нечётко-логической матрицы с N входами и одним выходом. Матрица представляет собой набор «спрессованных» нечётко-логических правил. На входе в матрицу — качественные значения входных факторов, на выходе — качественное значение выходного фактора;

- Дефаззификация (дешифрация) полученного качественного уровня выходного фактора. Для этого мы используем функцию F(*) вида (3), для которой вход — качество, а выход — количество (откалиброванные значения носителя лингвистической переменной). Дешифрация — операция, обратная фаззификации.

Рассмотрим по порядку 3 выделенных фактора.

ФР = DF (ФРQ (WACC, BR)). Оператор DF означает дефаззификацию, ФРQ — качественный уровень ФР. Фактор BR уже пришёл в модель как качественный, поэтому фазификация ему не нужна. Что касается WACC, то его можно классифицировать по «жёсткой» схеме (crisp granulation), применяя правило фазификации — как нарезания всего допустимого интервала [WACCmin; WACCmin] на три равные доли:

«H» = [WACCmin; WACCmin + (WACCmax — WACCmin)/3],

«Ср» = [WACCmin + (WACCmax — WACCmin)/3;

WACCmin + (WACCmax — WACCmin⋅2/3],

«В» = [WACCmin + (WACCmax — WACCmin)⋅2/3; WACCmax]. (10)

Нечётко-логическая матрица на 2 входа имеет вид табл. 1. Высокий WACC тянет ФР вниз, а хорошие отношения с Банком — наоборот, вверх.

Качественный уровень WACC | Качественный уровень ФРQ, при качестве BR: | ||

Н | Ср | В | |

Н | Ср | В | В |

Ср | Н | Ср | Ср |

В | Н | Н | Ср |

Обратная дешифрация даёт скалярное значение ФР = F(ФРQ).

ФЗ = DF (ФЗQ (WACC, ОбА))

ФЗQ — качественный уровень ФЗ. По WACC мы уже провели фазификацию по формуле (10), и аналогичным образом мы можем провести фазификацию ОбА:

«H» = [ОбАmin; ОбАmin + (ОбАmax — ОбАmin)/3],

«Ср» = [ОбАmin + (ОбАmax — ОбАmin)/3; ОбАmin + (ОбАmax — ОбАmin)⋅2/3],

«В» = [ОбАmin + (ОбАmax — ОбАmin)⋅2/3; ОбАmax]. (11)

Нечётко-логическая матрица на 2 входа в данном случае имеет вид табл. 2. Опять наблюдаем противоречивое воздействие входных факторов на выходной. Высокий WACC тянет ФЗ вверх. Наоборот, высокая оборачиваемость активов предполагает минимизацию ресурсной базы предприятия, с избавлением от «токсичных» (неработающих, не дающих должной коммерческой отдачи) активов и пассивов

Качественный уровень WACC | Качественный уровень ФЗQ, при качестве ОбА: | ||

Н | Ср | В | |

Н | Ср | Ср | Н |

Ср | В | Ср | Ср |

В | В | В | Ср |

Обратная дешифрация даёт скалярное значение ФЗ = F(ФЗQ).

Что касается модели для ЧР, то тут можно воспользоваться простым функционально-алгоритмическим соотношением:

ЧР = ЧП/ВД = ((МР1+МР2)⋅ОбА⋅А / 1.18 — ПОЗ — ФЗ)⋅(1 — СтНнП)/ОбА/А⋅1.18, (12)

где СтНнП — заранее известная константа, а факторы МР1, МР2, ПОЗ, ОбА и ФЗ нами промоделированы ранее.

Таким образом, мы представили все модели, использующиеся в ходе вычислений. Рассмотрим расчётный пример.

Пример. Пусть все исходные данные модели ССП представлены в табл. 3. Классификация параметров табл. 3: экзоген — входные качественные значения, константы — неизменные параметры, варианты — то, что моделируется в ССП с помощью нечётких моделей, функционал — то, что вычисляется по формулам на основе вариант и констант. Коэффициенты для параболических связок вида F(*) и G(*) сведены в табл. 4.

Теперь последовательно, одну за другой, понизим, независимо друг от друга, все экзогенные переменные до качественного уровня «Н».

Результат такого рода деградации отношений представлен в табл. 5.

Результат табл. 5 получен с применением всех соотношений настоящей статьи.

Показатель | Размерн. | Min | Av | Max | Примечание |

Пассивы (П) = Активы (А) | млн. руб. | 1 000 | 1 000 | 1 000 | константа |

Выручка без НДС (ВД) | млн. руб. | 678 | 720 | 847 | функционал |

Постоянные операционные затраты (ПОЗ) | млн. руб. | 80 | 90 | 120 | варианта |

Ставка по налогу на прибыль (СтНнП) | % | 20% | 20% | 20% | константа |

Отношения с клиентами (CR) | качество | Н | Ср | В | экзоген |

Отношения с поставщиками (SR) | качество | Н | Ср | В | экзоген |

Отношения с персоналом (HR) | качество | Н | Ср | В | экзоген |

Отношения с банками (BR) | качество | Н | Ср | В | экзоген |

Маржинальность от клиента (МР1) | % | 10% | 14% | 25% | варианта |

Маржинальность от поставщика (МР2) | % | 10% | 14% | 25% | варианта |

Маржинальная рентабельность (МР) | % | 20% | 28% | 50% | функционал |

Чистая рентабельность (ЧР) | % | -2% | 6% | 18% | функционал |

Оборачиваемость всех активов (ОбА) | раз в год | 0.8 | 0.85 | 1.0 | варианта |

Средневзвешенная стоимость капитала (WACC) | % год | 3% | 6% | 15% | варианта |

Финансовый рычаг (ФР) | безразм. | 0.5 | 1.125 | 3 | варианта |

Собственный капитал (СК) | млн. руб. | 667 | 471 | 250 | функционал |

Заёмный капитал (ЗК) | млн. руб. | 333 | 529 | 750 | функционал |

Финансовые затраты (ФЗ) | млн. руб. | 30 | 60 | 150 | варианта |

Маржинальная прибыль (МП) | млн. руб. | 136 | 202 | 424 | функционал |

Операционная прибыль (ОП) | млн. руб. | 16 | 112 | 344 | функционал |

Чистая прибыль (ЧП) | млн. руб. | -14 | 41 | 155 | функционал |

Отдача на собственный капитал (ROE) | % год | -2% | 9% | 62% | функционал |

Видно, что наиболее травмирующим вариантом деградации отношений, как ни парадоксально это выглядит, является ухудшение отношений с банками.

Снижение кредитного предложения от банков вызывает необходимость у предприятия замещать заёмные источники финансирования собственными или квази-собственными, в сумме свыше 400 млн. руб. В 6 раз снижается уровень финансового рычага.

Факторы в связке | Тип связи | Параметры в параболах F и G: | ||

a | b | c | ||

CR ® МР1 | Прямой | 0.9375 | -0.5625 | 0.184375 |

SR ® МР2 | Прямой | 0.9375 | -0.5625 | 0.184375 |

HR ® ПОЗ | Инверсный | 250 | -350 | 202.5 |

HR ® ОбА | Прямой | 1.25 | -0.75 | 0.9125 |

BR ® WACC | Инверсный | 0.75 | -1.05 | 0.3975 |

BR ® ФР | Прямой | 15.625 | -9.375 | 1.90625 |

Стандартно, собственный капитал обходится значительно дороже заёмного (необходимо выплачивать дивиденды и выпускать финансовых инвесторов из бизнеса под повышенную ставку). Это немедленно сказывается на катастрофическом росте WACC капитала (в 5 раз). Соответственно, при всём благополучии развития операционной деятельности, финансовая деятельность предприятия оставляет желать лучшего. В конечном счёте, эффективность использования собственного капитала (ROE) падает больше чем в 2 раза. Прибыли много, но получена она слишком дорогой ценой.

Заключение

Представленную простую модель ССП можно начинать совершенствовать, вводя в неё прямые количественные и признаковые факторы, которые напрямую обуславливают качество отношений предприятия со своими стейкхолдерами. И тогда именно эти параметры становятся экзогенными факторами в модели ССП, импортируются в ССП из других систем управления (например, из системы маркетинга или системы управленческого учёта).

Показатель | Размерн. | Результат перехода на уровень "Н": | |||

CR | SR | HR | BR | ||

Пассивы (П) = Активы (А) | млн. руб. | 1 000 | 1 000 | 1 000 | 1 000 |

Выручка без НДС (ВД) | млн. руб. | 847 | 847 | 678 | 847 |

Постоянные операционные затраты (ПОЗ) | млн. руб. | 80 | 80 | 120 | 80 |

Ставка по налогу на прибыль (СтНнП) | % | 20% | 20% | 20% | 20% |

Отношения с клиентами (CR) | качество | Н | В | В | В |

Отношения с поставщиками (SR) | качество | В | Н | В | В |

Отношения с персоналом (HR) | качество | В | В | Н | В |

Отношения с банками (BR) | качество | В | В | В | Н |

Маржинальность от клиента (МР1) | % | 10% | 25% | 25% | 25% |

Маржинальность от поставщика (МР2) | % | 25% | 10% | 25% | 25% |

Маржинальная рентабельность (МР) | % | 35% | 35% | 50% | 50% |

Чистая рентабельность (ЧР) | % | 18% | 18% | 19% | 18% |

Оборачиваемость всех активов (ОбА) | раз в год | 1.0 | 1.0 | 0.8 | 1.0 |

Средневзвешенная стоимость капитала (WACC) | % год | 3% | 3% | 3% | 15% |

Финансовый рычаг (ФР) | безразм. | 3 | 3 | 3 | 0.5 |

Собственный капитал (СК) | млн. руб. | 250 | 250 | 250 | 667 |

Заёмный капитал (ЗК) | млн. руб. | 750 | 750 | 750 | 333 |

Финансовые затраты (ФЗ) | млн. руб. | 30 | 30 | 60 | 150 |

Маржинальная прибыль (МП) | млн. руб. | 297 | 297 | 339 | 424 |

Операционная прибыль (ОП) | млн. руб. | 217 | 217 | 219 | 344 |

Чистая прибыль (ЧП) | млн. руб. | 149 | 149 | 127 | 155 |

Отдача на собственный капитал (ROE) | % год | 60% | 60% | 51% | 23% |