Развитие форм и видов денег непосредственно связано с развитием производственных отношений. Когда предыдущие формы и виды денег начинают замедлять процесс производства и обмена, начинают появляться новые формы (виды) денег. Экономическая необходимость так же потребовала появление электронных денег, формой проявления которых стали не кусок бумаги или металла, а электронные импульсы, хранящиеся в памяти компьютера. В связи с быстрыми темпами развития обращения электронных денег, в законодательстве отсутствуют нормы и правила регулирования эмиссии и обращения электронных денег на территории Российской Федерации, а также отсутствует вообще понятие «Электронные деньги». Таким образом, появилась проблема определения сущности электронных денег и их функционирования. Актуальность выбранной темы заключается в том, что данные проблемы в настоящее время являются основным тормозом для развития электронных платежных систем.

Электронные деньги являются новой формой кредитных денег и представляют собой с одной стороны предоплаченный финансовый продукт, а с другой — денежную стоимость, выраженную в валютных единицах и хранящуюся в электронной форме на электронном устройстве. Они не связаны с каким-либо счетом в финансовом учреждении и являются беспроцентным обязательством их эмитента. Поэтому электронные деньги не следует отождествлять с депозитными деньгами [3].

Первые электронные деньги появились в начале девяностых годов двадцатого века. В 1993 г. в оборот впервые были введены цифровые деньги «Digi-Cash». Они были основаны на технологии смарт-карт — пластиковых карточек с компьютерным чипом, на которой записывалась информация о количестве денег на счете. Но затем «электронизация» денег пошла дальше! В 1998 году программисты в США создали первую систему PayPal, которая позволяла пользователям компьютеров пересылать друг другу деньги по электронной почте. А в Европе примерно в это же время была разработана система PhonePaid, позволяющая проводить транзакции с помощью мобильных телефонов. Но это были пока еще гибридные системы электронных платежей, для которых требовались все-таки номера и данные реальных пластиковых карточек. А вот затем было создано множество систем «интернет-денег», у которых имелись свои Интернет-кошельки и ряд способов переводить реальные деньги в «интернет-деньги», и наоборот, выводить «Интернет-деньги» в реальную жизнь: Clickshare, E-gold, Internet Cash, NetCheque, MoneyBookers.

Для операций с электронными деньгами обычно пользуются электронными кошельками. Со стороны владельца средств, электронный кошелек представляет собой уникальный идентификатор, а также один или несколько интерфейсов взаимодействия с системой, которые позволяют контролировать средства и осуществлять платежи. Иногда для работы с электронными деньгами требуется установка на компьютер пользователя специального программного обеспечения, но чаще взаимодействие происходит при помощи стандартных средств, таких как Web или WAP браузеры, SMS, или даже голосовые интерфейсы (IVR) [5].

Простая схема расчетов с использованием электронных денег включает в себя следующие этапы (рис.1):

- Покупатель заранее обменивает реальные деньги в банке-эмитенте на электронные;

- Покупатель перечисляет на сервер продавца электронные деньги за покупку;

- Деньги предъявляются эмитенту, который проверяет их подлинность;

- В случае подлинности электронных купюр счет продавца увеличивается на сумму покупки, а покупателю отгружается товар или оказывается услуга.

С помощью электронных денег возможно совершение достаточно широкого спектра различных платежей. Это и внутренние платежи той платежной системы, в рамках которой эмитированы электронные деньги, а также и платежи во внешние системы, в том числе и обычные банковские переводы.

Данные о состоянии денежных средств хранятся на электронном устройстве, находящемся в собственности пользователя. В том случае, если электронные деньги представляют собой продукт, реализованный на картах, то стоимость, как правило, хранится на микропроцессорном чипе, встроенном в пластиковую карту — смарт-карт.

В России электронные деньги занимают особое положение, так как в связи с очень низким уровнем распространения персональных банковских услуг на текущий момент, электронные деньги являются единственным используемым способом безналичных расчетов для очень большого количества людей.

Рынок электронных платежей в России начал развиваться в то время, когда во всем мире этот рынок уже динамично развивался и регулировался. К моменту появления российских негосударственных платежных систем (WebMoney, Яндекс.Деньги, «Единый кошелек», RBK money, Кредит пилот, Рапида), российский потребитель уже имел представление об электронных деньгах. Поэтому, российским негосударственным платежным системам не составило труда приступить к миссии электронных суррогатов денег и стремительно расширять число своих клиентов [9].

Уже на начальном этапе развития российские платежные системы довольно быстро завоевали внимание клиентов и продемонстрировали быстрый рост.

По официальным данным платежных систем в настоящее время каждый 15-ый житель России оплачивает свои покупки с помощью электронных денег.

На сегодняшний день лидерами российского рынка электронных денег по остаются Яндекс.Деньги и QIWI-кошелек, совокупная доля которых составляет порядка 43% [13]. На рисунке 2 представлена популярность платёжных систем по версии «Е-Деньги». Самый известный и часто используемый сервис электронных денег в России — по-прежнему Яндекс.Деньги. Среди жителей крупных городов в возрасте от 12 до 55 лет 22% хотя бы раз за последние полгода платили через Яндекс.Деньги. Через QIWI.Кошелек — 21%, WebMoney — 19%, PayPal — 14%, Деньги Mail.ru — 6%. У подростков популярнее Яндекс.Деньги и Qiwi — их используют 27% молодежи, в то время как WebMoney и PayPal привлекают только 24% и 14% таких пользователей соответственно. Пользователи от 46 до 55 выбирают WebMoney и Яндекс.Деньги — 46% и 40% соответственно. Через Qiwi и PayPal в этой группе платит в 2 раза меньше пользователей (29% и 27% соответственно).

В таблице 1 представлены данные об объеме пополнения электронных кошельков, а также о числе активных электронных кошельков.

2011 | 2012 | 2013 | Изменение, % | Изменение, % | |

2012\2011 | 201\2011 | ||||

Объем пополнения электронных кошельков, млрд. руб. | 40 | 70 | 125 | 175 | 312,5 |

Число активных электронных кошельков, млн. | 20 | 30 | 34 | 150 | 170 |

Данные таблицы свидетельствую о том, что основные показатели развития электронных денег имеют достаточно быстрый рост: в 2013 году увеличился объем пополнения электронных кошельков по сравнению с 2011 годом более чем в 3 раза, а так же значительно увеличилось число активных электронных кошельков.

По данным J’son & Partners (ведущая международная консалтинговая компания, специализирующаяся на рынках телекоммуникаций, медиа, ИТ и инновационных технологий в России, СНГ, Центральной Азии с 1996 года.), оборот рынка ЭПС в России в 2013 году составил 2,4 трлн рублей, показав рост на 27% по сравнению 2012 годом. Оборот платежей через системы электронных денег за год увеличился на 43% и составил 0,44 трлн рублей или 18% от оборота рынка ЭПС. Также, по оценкам J’son & Partners Consulting, количество транзакций в сегменте электронных денег за год увеличилось на 22% и составило 0,55 млрд.

Существенный рост рынка связан как с расширением возможностей использования электронных денег (улучшение функциональности мобильных версий, расширение списка услуг, доступных к оплате, и т.д.), так и с возможностью решений большинства игроков пополнять счета напрямую с банковских карт и выпуска виртуальных карт.

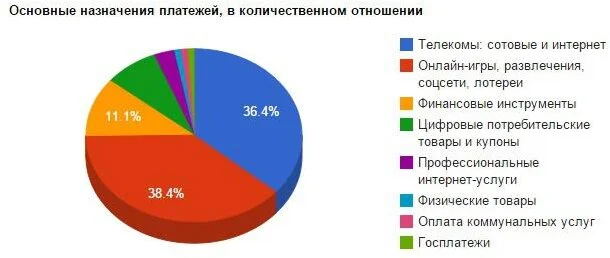

По статистике АЭД самым распространенным назначением электронных платежей является он-лайн игры и развлечения, а самым не востребованным — госплатежи (Рис.3).

Однако, несмотря на интенсивное развитие и значительное преимущество пользования электронными деньгами существует немало нерешенных проблем и вопросов, связанных со сборов налогов, обеспечением эмиссии, обращением электронных денег [6].

Отсутствие правового регулирования в данной области приводит также к незащищенности российских пользователей в части возможности востребования средств, размещенных в платежной системе, получения компенсации в случае программных сбоев, а также в части соблюдения конфиденциальности предоставления личных данных. Такие вопросы как: защита прав потребителей, конкуренция, доступность, широта применения, вызывают особую озабоченность финансовых государственных органов.

Важным вопросом функционирования электронных платежей является оценка потенциальных рисков, последствия которых определены недостаточно явно. Можно утверждать, что риски, связанные с системами электронных денег, свойственными также и традиционным розничным платежным механизмам: операционный риск, риск потери репутации, правовой риск, стратегический риск.

От безопасности систем электронных денег зависит степень мошенничества, которая приводят к материальному ущербу пользователя электронных денег или их эмитента, раскрытия конфиденциальной информации.

Прямым следствием правовой неурегулированности сферы эмиссии электронных денег является, незащищенность пользователя (возможность востребования средств, размещенных в платежных системах, соблюдение конфиденциальности, предоставленных личных данных, получение компенсации в случае программных сбоев) [2]. Операции провайдеров электронных платежей, с учетом используемой в договорах терминологией, например, «электронный счет», могут классифицироваться, как незаконная банковская деятельность. Действительно, открытие и ведение банковских счетов, проведение расчетов, осуществление переводов денежных средств по поручению физических лиц без открытия банковского счета строго отнесены законом № 395 — 1 «О банках и банковской деятельности» к банковским операциям.

В России деятельность провайдеров интернет-платежей регулируется общими принципами гражданского права, в связи с этим используется широкий диапазон широких схем, часто не определяющие правовые последствия для участников. В целом юридическое оформление отношений между электронными платежными системами и пользователями делится на 2 основные группы. Одни системы действует строго по агентской схеме (Яндекс.Деньги) в рамках которой они являются посредниками при передаче платежа между покупателями товаров и их поставщиками. Другие системы привлекают кредитные организации для эмиссии инструментов, с помощью которых осуществляются расчеты между клиентами (например, WebMoney transfer использует в качестве инструмента расчеты в рублях электронные чеки на предъявителя).

В первом случае правовой основой операции являются положения ГК РФ глава 52 (провайдер платежных услуг, действует от имени и за счет принципала, в качестве которого выступает поставщик товаров и услуг), во втором — ГК РФ глава 46 (рассматривающей чеки в качестве безналичной форме расчета). Правовые риски чековой схемы расчетов связаны с признанием в российском законодательстве электронных чеков на предъявителя (в соответствии со статьей 149 ГК РФ бездокументарная форма может быть использована только для фиксации прав, закрепляемых именной или ордерной ценной бумагой) и возможность трактовки их в качестве денежных суррогатов, расчеты которыми на территории РФ запрещены законом «О центральном банке РФ» [12].

Из выше сказанного можно сделать вывод, что создание нормативно-правой базы для регулирования электронных денег, является актуальным и важным аспектом функционирования данной сферы.

В октябре 2009 года ведущие компании российского рынка электронных платежей в рамках круглого стола «Электронные деньги: в поисках регулирования» объявили о создании Ассоциации «Электронные деньги» (АЭД). К ассоциации присоединились такие компании как I –free, WebMoney, Яндекс.Деньги, платежный сервис QIWI, национальные индустриальные ассоциации НАУМИР и НАУЭТ.

Создатели ассоциации определили основную цель АЭД: развитие рынка электронных денег как общедоступной финансовой услуги в интересах населения, государства и участников отрасли. Были выделены следующие задачи:

- серьезная работа над законодательными аспектами регулирования рынка электронных денег;

- расширение уровня взаимодействия участников рынка между собой, с иными хозяйствующими субъектами и государственными органами;

- повышение прозрачности рынка и выработка критериев лучшей деловой практики;

- популяризация услуг, предоставляемых на основе электронных денег, и защите прав их потребителей.

Важными событиями в процессе регулирования отрасли электронных денег стало создание концепции закона о Национальной платежной системе и начало работы над законом об электронных деньгах. По мнению участников АЭД, законодательство, учитывающее мировой опыт и деловую практику, может стать мощным толчком к развитию высокотехнологических платежных инструментов. Данные процессы перекликаются с принятием Европейской директивы 2009/110, ставшей обобщением почти десятилетнего опыта применения Европейской директивы 2000/46 об электронных деньгах. Участники отрасли рассматривают принципы Европейского законодательства (равенство банковских и небанковских игроков, упрощенный режим регулирования для небольших и специализированных систем, упрощенную идентификацию для небольших платежей) как ключевые и критически важные для будущего регулирования рынка в России [10].

Так же возможно, что электронные деньги в ближайшее время будут узаконены и взяты под контроль. Правительство внесло в Госдуму проект закона «О Национальной платежной системе».

В настоящее время развитие электронной экономики набирает все большие обороты, в том числе и развитие электронных денег, с каждым годом количество людей, пользующиеся электронными деньгами растет [6].

Основные перспективы развития электронной экономики и систем электронных денег в основном связаны с мобильной коммерцией, локальными микроплатежами, и все интенсивной интеграцией с универсальными персональными финансовыми сервисами.

Несмотря на бурное развитие систем электронных платежей, систем интернет магазинов и других возможностей по использованию электронных денег, главной проблемой системы в России остается отсутствие регулирования и правил произведения операций с электронными деньгами.

Очевидно, что с течением времени электронные деньги будут официально являться одной из разновидностей формы денег. Также вполне возможно, что в будущем все Центробанки будут производить эмиссию электронных денег, так же как и сейчас чеканят монеты и печатают банкноты.