В настоящее время в России активно развивается такой сектор экономики, как страхование, выступающий неотъемлемым элементом рыночных отношений. Страховой рынок представляет собой сферу особых экономических отношений, складывающихся между страхователями (застрахованными лицами, выгодоприобретателями), которые нуждаются в силу возможного случайного наступления неблагоприятных для их материальных, нематериальных ценностей событий в страховой защите имущественных интересов, и страховщиками, которые обеспечивают ее за счет использования ими в этих целях страховых фондов, формируемых из уплачиваемых страхователями денежных взносов (страховых премий).

Современный страховой рынок России за период своего развития претерпевал существенные изменения по составу и качеству представленных на нем операторов.

Количество страховых компаний в России за период 2005—2013 гг. представлено на рисунке 1.

Количество страховых компаний продолжает уменьшаться, но процесс идет медленнее, чем в 2012 году. Если в 2011 году рынок потерял 114 участника, то в 2013 году — 38. Основные изменения коснулись страховщиков с низкой капитализацией. В 2013 году отозваны лицензии у 21 компании с капиталом менее 150 млн. рублей, и только у 5 — с капиталом свыше 480 млн. рублей.

По данным Центробанка РФ, общая сумма страховых премий по всем видам страхования за первое полугодие 2014 года составила 507,23 млрд. руб. (108,5% по сравнению с аналогичным периодом 2013 года). По сравнению с предыдущим годом темпы прироста рынка страхования снизились (прирост премий в первом полугодии 2013 года по сравнению с первым полугодием 2012 года составил 13,3%). Доля страховой премии в расходах граждан снизилась на 0,1 п.п. до 1,3%. Тенденция превышения темпа роста премий над темпом роста выплат, существовавшая в течение 3 предыдущих лет, в 2013 году сменилась на противоположную, и скорее всего, сохранится и по итогам 2014 года (рис. 2).

Экономические основы деятельности страховой компании отличаются от других видов деятельности. Это обусловлено тем, что страхователь фактически авансирует страховщика, а реализация страховой услуги осуществляется спустя продолжительное время или может вообще отсутствовать. Указанная особенность реализации страховой услуги позволяет сделать два вывода. В распоряжении страховщика в течение некоторого периода оказываются временно свободные от обязательств средства, которые должны быть инвестированы в целях получения дополнительного дохода.

Инвестиционная деятельность страховщика, как и любого другого инвестора, регулируется Федеральным законом от 25 февраля 1999 г. № 39-ФЗ «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений». Из-за специфики страховой деятельности помимо норм закона размещение страховщиками временно свободных средств регулируется также положениями Закона РФ «Об организации страхового дела в Российской Федерации» и Правилами размещения страховщиками страховых резервов (утвержденными приказом Минфина России от 8 августа 2005 г. № 100н). Возможности страховой организации по участию в инвестиционном процессе определяются ее инвестиционным потенциалом, т.е. совокупностью денежных средств, временно или относительно свободных от страховых обязательств и используемых для инвестирования с целью получения дохода.

На инвестиционную активность страховщика существенное влияние оказывают размеры и структура страхового портфеля по видам страхования, величина аккумулированных резервов и сроки распоряжения ими. Существенно различается структура инвестиций страховых организаций, занимающихся страхованием жизни, и иными видами страхования. Сравнительная характеристика инвестиционной деятельности по страхованию жизни и страхованию иному, чем страхование жизни, приведена в таблице 1.

Характер инвестирования | Страхование жизни | Страхование иное, чем страхование жизни |

Долгосрочное | В связи с длительными сроками договоров страхования могут применяться долгосрочные инвестиционные процессы | В связи с относительно короткими сроками договоров страхования (год) инвестиции носят краткосрочный характер |

Доходность | Необходимо получение стабильного дохода, так как прибыль от инвестиционной деятельности учитывается при определении страховой премии | Меньшие требования к доходности по сравнению с ликвидностью вложений |

Ликвидность | Не играет столь большой роли -потребность в денежных средствах покрывается за счет согласования сроков выплат со сроками инвестирования | Является важнейшим принципом инвестирования |

Учет инфляционных процессов | Необходимо учитывать инфляцию, так как договоры долгосрочные | По большинству видов страхования инфляцию можно не учитывать |

Объем инвестиций | Значительный, часто постоянно увеличивающийся за счет капитализации | Объем инвестиций переменный |

Согласование сроков выплат | Срок выплат часто определен в договоре страхования (страхование на дожитие) | Срок выплаты является случайной величиной; необходимо учитывать распределение убытков в течение года по различным видам страхования и длительный характер урегулирования крупных страховых случаев |

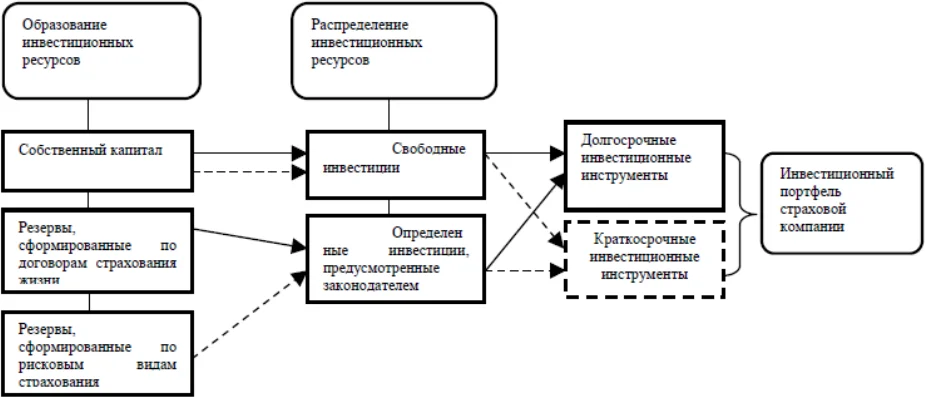

Основным условием реализации инвестиционной политики страховой организации является формирование соответствующих ресурсов как совокупности денежных средств, которые могут быть использованы для инвестирования с целью получения инвестиционного дохода. Главными источниками формирования инвестиционных ресурсов служат собственный и привлеченный капитал (последний в структуре капитала страховых организаций преобладает). Порядок формирования инвестиционного портфеля страховой организации представлен на рисунке 3. Под инвестиционным портфелем понимается целенаправленно сформированная совокупность инвестиционных инструментов, предназначенных для осуществления инвестиционной деятельности в соответствии с инвестиционной стратегией страховщика.

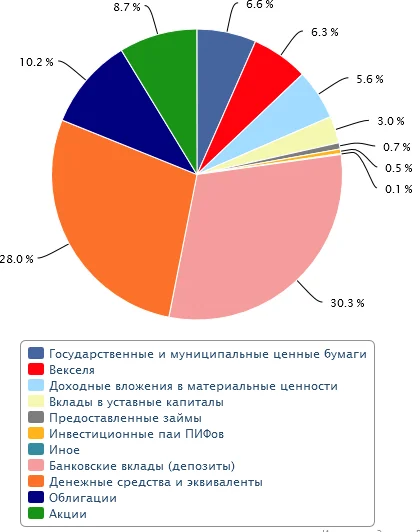

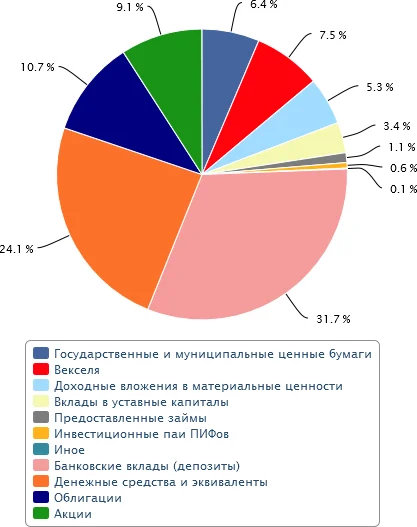

Структура инвестиционных вложений страховых компаний представлена на рисунке 4-5.

Наибольшая доля финансовых вложений страховых компаний на российском рынке приходится на банковские вклады (депозиты), денежные средства и эквиваленты.

Реализация инвестиционной деятельности страховых компаний является более сложной в управлении с другими институциональными инвесторами.