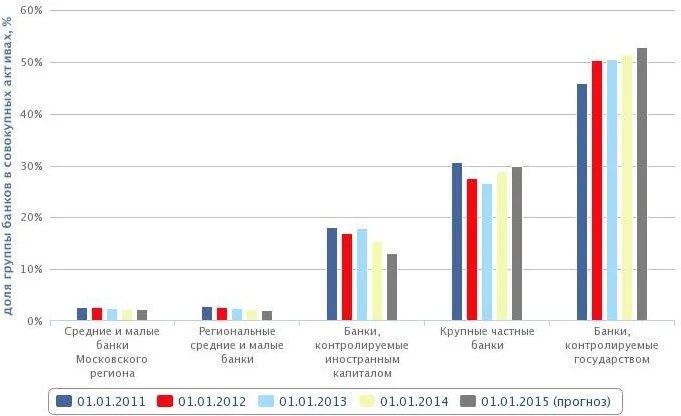

Состояние крупных коммерческих банков усилилось после экономического кризиса 2009 года по результатам 2013 года. В результате активного роста кредитования крупного бизнеса в 2014 году данный тренд сохранился. Вследствие чего перспективы развития банковского сектора в 2015 году будут сопровождаться ростом сосредоточения активов на крупных кредитных организациях (см.рисунок 1).

В совокупных активах банковского сектора по состоянию на первое января 2014 года основная доля 51,4% приходится на банки, контролируемые государством. Доля крупных частных банков составила 28,8%, а доля банков с участием иностранного капитала была равна 15,3% (банков, находящихся под существенным влиянием резидентов Российской Федерации, — 5,9%). Удельный вес средних и малых банков Московского и остальных регионов составил лишь по 2,3% активов банковского сектора. Таким образом, доля коммерческих банков, контролируемых государством и крупных частных банков в 2014 году растёт и будет продолжать расти согласно прогнозным данным ЦБ, доля же банков, контролируемых иностранным капиталом будет снижаться.

В 2014 году ведущие специализированные розничные банки сосредоточились на поддержании рентабельности бизнеса, а не на темпах роста, в результате чего главными направлениями стали развитие кросс-продаж некредитных продуктов в рамках существующей сети, а также оптимизация расходов на ведение бизнеса, к которым относиться закрытие неприбыльных подразделений, сокращение персонала, повышение эффективности работы банковских сетей. В результате ожидаемого смещения приоритетов крупных банков в сторону крупного бизнеса, небольшие банки получили возможность более активно кредитовать малый и средний бизнес, поэтому доля средних и малых банков снижается, но незначительно. Поддержкой для таких коммерческих банков может стать рынок тендерного кредитования, то есть рынок госзаказа далекий от насыщения кредитными ресурсами, ежегодный объем которого 10 трлн рублей [2].

Системный дефицит ликвидности сохранится в банковском секторе. Наиболее уязвимыми будут оставаться региональные банки, так как переток клиентов в крупные банки, наблюдавшийся в конце прошлого года, продолжился и в 2014 году. Дополнительное давление на состояние банковской системы создают крупнейшие банки, контролируемые государством, которые направляют избыточные средства в розничное кредитование, тогда как небольшие банки вынуждены поддерживать избыточный запас ликвидности. Рефинансирование также продолжает распределяться по системе неравномерно, так как более 70% приходится на крупнейшие банки с госучастием (см. рисунок 2), а рынок межбанковского кредитования в периоды нестабильной экономической ситуации практически закрывается для небольших банков.

Доля средств ЦБ РФ в пассивах банков в 2014 году будет оставаться высокой как за счет расширения объемов сделок РЕПО и кредитования в рамках 312-П (см. рисунок 3), так и по причине ожидаемого увеличения спроса на новые инструменты, например таких как, рефинансирование под залог инвестиционных кредитов.

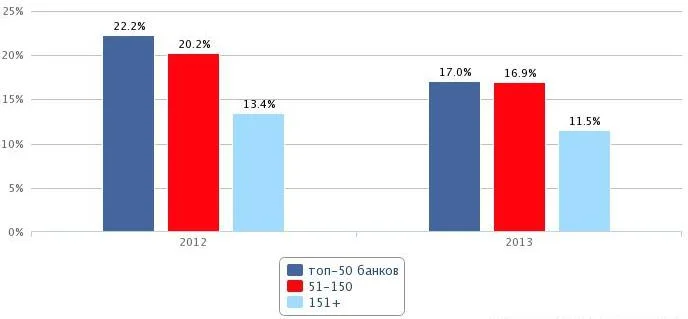

На фоне торможения ключевых сегментов рынка кредитования, напряженной ситуации с ликвидностью, а также усиления банковского регулирования и надзора, который затрагивает, в первую очередь, розничное кредитование, операции со связанными сторонами и проведение сомнительных операций в 2014–2015 году продолжит снижаться рентабельность сектора. По итогам 2013 года средняя рентабельность по банковскому сектору упала до 15,2%, в 2012 году она составила 18,2%, ее снижение затронуло и небольшие кредитные организации и крупные банки (см.рисунок 4). Многие небольшие региональные банки уже вынуждены были в сложившейся ситуации пожертвовать своей рентабельностью для поддержания достаточного уровня ликвидности на случай новой волны перетока клиентов в крупные банки [1].

В первом полугодии 2014г. прирост просроченной задолженности по кредитам, депозитам и прочим размещенным банками средствам составил 18,5%, тогда как за аналогичный период 2013 года он составил 6,6%, доля просроченной задолженности в совокупном объеме банковских кредитов, включая корпоративный и розничный портфели, и межбанковское кредитование, составила 3,8%, на начало года она была равна 3,5%. В связи с ростом активов банковского сектора и снижением прибыли с 0,49 трлн руб. до 0,45 трлн руб.по сравнению с аналогичным периодом 2013г. показатель рентабельности активов снизился с 2,1 до 1,7%. Рентабельность капитала на 1 июля 2014г. составила 13,6%, в 2013 году 16,6%.

Снижение рентабельности на состояние деятельности розничных банков окажет огромное влияние. Влияние на их прибыльность в последующих годах будет продолжать оказываться как со стороны доходов, к которым относится замедление портфеля и снижение доходной базы, планируемое ограничение ЦБ РФ максимальной ставки по кредитам, высокая стоимость фондирования; так и со стороны расходов, что может быть вызвано ростом удельных затрат на содержание созданной на этапе роста инфраструктуры, ростом расходов на резервы в связи с ухудшением портфеля и новыми требованиями регулятора. В свою очередь процентная маржа будет снижаться синхронно, а ключевыми факторами «расслоения» по рентабельности станут динамика качества активов, оперативность в оптимизации расходов на персонал и инфраструктуру, объем неработающих активов, в том числе динамика «подушки ликвидности».

Таким образом, банковские сектор является динамично развивающимся звеном экономики, подверженным как внутренним, так и внешним изменениям, связанным не только с платежеспособностью существующих и потенциальных клиентов банковских услуг, рентабельностью и ликвидностью коммерческих банков, но и со многими макроэкономическими факторами, которые оказывают как прямое, так и косвенное влияние на его состояние. Банковский сектор одним из первых реагирует на политические изменения, происходящие в стране.

Санкции, которые на протяжении 2014 года вводят против России страны Евросоюза и США, в связи со сложившейся ситуацией на Украине и присоединением Крыма и Севастополя к России, также оказывают непосредственное влияние на состояние банковского сектора. С одной стороны это может дать новый толчок для поддержания репутации и состояния госбанков, способствуя развитию кредитования важнейших отраслей экономики отечественными банками, но в то же время они лишаются иностранных инвесторов, также влияние этих санкций может способствовать выводу денежных средств из оффшорных зон, а, следовательно, и пополнению бюджета нашей страны за счет налогов, с другой стороны, последствия их введения могут проявиться в течение нескольких последующих лет.

По оценке Банка России в целом эффект от введенных санкций является ограниченно негативным. Удорожание фондирования, которое является следствием ограничения доступа к внешним финансовым рынкам для российских банков, а также возможное ухудшение финансового состояния подвергшихся санкциям предприятий-заемщиков и риски повышенной волатильности курсовой динамики приводит к ограничению масштаба самой банковской системы и ухудшению качества кредитных портфелей коммерческих банков. К тому же многие банки могут столкнуться с ростом запросов на реструктуризацию долгов со стороны крупных предприятий, так как наблюдается ухудшение состояния их портфелей.

Коммерческие банки в сложившихся условиях ужесточения регулирования своей деятельности со стороны ЦБ РФ и усиления контроля за проведением сомнительных операций и сделок со связанными сторонами будут вынуждены корректировать свои стратегии развития или полностью их менять, для того чтобы поддержать рентабельность на фоне замедления основных сегментов кредитования. На состояние небольших коммерческих банков огромное влияние также продолжает оказывать подверженность панике со стороны кредиторов, так как доступ к краткосрочной ликвидности на рынке МБК для них ограничен, к тому же опыт прошлых экономических кризисов подтверждает, что потоки спасительной ликвидности остаются в крупных банках, не доходя от регулятора до малых и средних кредитных организаций.