Фундаментом реформирования пенсионной системы в России считается 2002 год. Именно в этот период произошел переход от распределительной системы пенсионного обеспечения к новой распределительно-накопительной. При распределительной системе пенсия в основном зависела от стажа работника. С 1990 годов под влиянием миграционной, демографической и экономической ситуации, с одновременным существенным снижением сборов на пенсионное обеспечение распределительная система перестала работать, наметилась тенденция увеличения соотношения пенсионеров к работающим гражданам– соотношение стало примерно равно 1 к 2 (до 1990 годов 1 к 6). В 2002 году состоялся переход к распределительно-накопительной пенсионной системе: часть взносов перестала расходоваться на текущие выплаты пенсий, а другая часть начала накапливаться и инвестироваться на именных пенсионных счетах граждан.

Особенностью новой пенсионной системы стало то, что каждый гражданин получил возможность личного участия в формировании своей будущей пенсии. Здесь заложен принцип долгосрочного накопления ― будущая пенсия формируется за счет средств, которые граждане вкладывают во время своей трудовой деятельности.

В 2014 году совокупный тариф страховых взносов в государственные внебюджетные фонды составляют 30 %, из которых в Пенсионный фонд Российской Федерации уплачиваются 22 % от базы для начисления страховых взносов до предельной величины облагаемой базы в сумме 624 тыс. руб. и сверх указанной величины — 10 %. В Фонд социального страхования — 2,9 % и в Федеральный фонд обязательного медицинского страхования — 5,1 %. В настоящее время пенсионная система состоит из:

- Обязательное пенсионное страхование (ОПС) — выплата пенсий гражданам осуществляется за счет обязательных страховых взносов работодателей;

- Негосударственное пенсионное обеспечение (НПО). Здесь предусматривается индивидуальное добровольное формирование негосударственной пенсии. Негосударственная пенсия выплачивается только негосударственными пенсионными фондами и формируется за счет добровольных пенсионных взносов физических лиц по индивидуальным пенсионным планам или за счет добровольных пенсионных взносов работодателей в пользу работников по корпоративным пенсионным программам;

- Государственное пенсионное обеспечение. На данном уровне происходит формирование государственной пенсии военнослужащим, государственным служащим, участникам Великой Отечественной войны; гражданам, пострадавшим в результате радиационных и техногенных катастроф; нетрудоспособным гражданам.

Гражданин, у которого формируется накопительная часть пенсии, может ею управлять по своему выбору:

- Оставить ее в ПФР без выбора управляющей компании. Тогда средствами по умолчанию будет управлять государственная управляющая компания «Внешэкономбанк» по выбранному гражданином инвестиционному портфелю (портфель государственных ценных бумаг и расширенный инвестиционный портфель);

- Формировать ее в ПФР и при этом выбрать управляющую из числа компаний, с которыми ПФР заключил договоры доверительного управления;

- Формировать ее в негосударственном пенсионном фонде (НПФ).

На сегодняшний день становится объективной необходимостью реформирование пенсионной системы. Сложившаяся система не отвечает современным реалиям, происходит наслоение проблем, которые необходимо решить при экономико-политическом и демографическом кризисе.

Увеличение продолжительности жизни в России происходит одновременно с сокращением рождаемости. Недостаточно быстрый экономический рост, сохранение тенденции неофициального трудоустройства, различные льготы и механизмы досрочного выхода на пенсию — все это в конечном итоге привело к тому, что увеличился коэффициент нагрузки на трудоспособное население, обусловив необходимость государственным бюджетам поиска выхода из сложившейся ситуации.

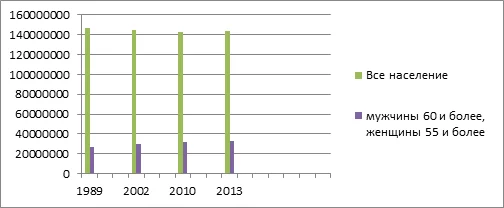

Как видно из рисунка, отмечается тенденция к возрастанию населения старше 55 лет среди женщин и старше 60 лет среди мужчин, в то время как общая динамика численности населения заметно снижается, т.е. наблюдается «процесс старения» населения.

Особое негативное влияние на формирование пенсионных обязательств оказывают неформальная занятость или «серые зарплаты». По данным исследований ученых РАНХиГС, которые исследования ведут с 2001 года, в настоящее время примерно каждый девятый россиянин (11,9%) занят только на теневом рынке труда. В целом же доля трудоспособного населения, которое использует теневые схемы трудоустройства достигает 41%. Это около 22,5 млн. экономически активных граждан РФ. По подсчетам специалистов, в этом случае неуплата страховых взносов оценивается на сумму в 311 миллиардов рублей. Данная ситуация имеет отрицательное влияние для бюджета России, так как происходит существенное снижение налогооблагаемой базы. Это отражается не только на бюджете страны, но и на самих участниках неформальных взаимоотношений, выражаясь в полной незащищенности их трудовых прав.

В подобной ситуации происходит снижение коэффициента замещения пенсией утраченного заработка, возникает необходимость роста страховых взносов или трансфертов из федерального бюджета. Сегодня коэффициент замещения заработка трудовой пенсией по старости составляет в среднем по стране 36,2%. При сохранении нынешних правил в пенсионной системе к 2030 году он упадет до 25%, к 2040 году будет еще меньше.

Нарастает финансовая несбалансированность пенсионной системы, в том числе по причине снижения численности плательщиков страховых взносов и роста количества получателей пенсий. Сегодня численность работающих граждан превышает численность пенсионеров примерно в 2 раза. Однако уже в 2028 году ожидается сравнение численности работающих и пенсионеров. В этом случае дефицит бюджета ПФР в 2030 году превысит 3 трлн. руб., что почти в 3 раза превышает нынешний уровень (1,075 трлн. руб. в 2012 году).

На сегодняшний день каждый третий гражданин, выходящий на пенсию — пенсионер-досрочник. Это означает, что работодатель уплачивает страховые взносы по одному тарифу за троих, при выходе на пенсию одного из них досрочно, работодатель не несет никакой дополнительной финансовой нагрузки, так как выплата пенсии такому работнику осуществляется за счет страховых взносов остальных участников. Неразвитость финансовых институтов в России оказывают немалое влияние на формирование и сохранность пенсионных накоплений. От нынешней доходности от инвестирования пенсионных накоплений и индексации страховой части пенсии зависит пенсия граждан, которая на данный момент формируется в меньшем объеме.

Все эти проблемы и привели к необходимости реформирования пенсионной системы в России. С 1 января 2015 года в России вводится новый порядок формирования пенсионных прав граждан и начисления пенсии в системе обязательного пенсионного страхования. Здесь устанавливаются три вида страховых пенсий: по старости, по инвалидности, по случаю потери кормильца. Установлено, что права на страховую пенсию будут учитываться в пенсионных коэффициентах (баллах), исходя из уровня заработной платы (уплаченных с нее страховых взносов), стажа и возраста выхода на пенсию.

Условиями возникновения права на страховую пенсию по старости являются достижение возраста 60 лет — для мужчин, 55 лет — для женщин, наличие страхового стажа (т.е. минимального стажа уплаты страховых взносов) не менее 15 лет, наличие величины индивидуального пенсионного коэффициента (баллов) не менее 30. В 2025 году минимальный общий стаж для получения пенсии по старости достигнет 15 лет. С 6 лет в 2015 году он будет в течение 10 лет поэтапно увеличиваться — по 1 году в год. Те, у кого общий стаж к 2025 году будет менее 15 лет, имеют право обратиться в ПФР за социальной пенсией (женщины в 60 лет, мужчины — в 65 лет). Кроме этого, будет производиться социальная доплата к пенсии до прожиточного уровня пенсионера в регионе его проживания. С 1 января 2015 года минимальная величина индивидуального пенсионного коэффициента, при котором возникает право на назначение страховой пенсии, установлена в размере 6,6 с последующим ежегодным увеличением на 2,4 до достижения 30 в 2025 году.

Год | Требования к страховому стажу, лет | Минимальная сумма индивидуальных пенсионных баллов для возникновения права на страховую пенсию | Максимальное значение годового балла | |

При выборе тарифа на накопительную пенсию 0 % | При выборе тарифа на накопительную пенсию 6 % | |||

2015 | 6 | 6,6 | 7,39 | 4,62 |

2016 | 7 | 9 | 7,83 | 4,89 |

2017 | 8 | 11,4 | 8,26 | 5,16 |

2018 | 9 | 13,8 | 8,70 | 5,43 |

2019 | 10 | 16,2 | 9,13 | 5,71 |

2020 | 11 | 18,6 | 9,57 | 5,98 |

2021 | 12 | 21 | 10 | 6,25 |

2022 | 13 | 23,4 | 10 | 6,25 |

2023 | 14 | 25,8 | 10 | 6,25 |

2024 | 15 | 28,2 | 10 | 6,25 |

2025 | 15 | 30 | 10 | 6,25 |

Годовой индивидуальный пенсионный коэффициент равен отношению суммы, уплаченных работодателем (работодателями) страховых взносов на формирование страховой пенсии по выбранному тарифу 10% или 16%, к сумме страховых взносов с максимальной взносооблагаемой по закону заработной платы, уплачиваемых работодателем по тарифу 16%, умноженному на 10 (максимальное значение ПК 7,39 в 2015 году, 10 — в 2021 году). При расчете годового пенсионного коэффициента учитывается только официальная зарплата до вычета налога на доходы физических лиц (13%). С 2021 года при ежегодном повышении уровня взносооблагаемой зарплаты до 2,3 от среднероссийской зарплаты максимальное значение годового ПК достигнет 10 с 7,39 в 2015 году.

Страховая пенсия ежегодно увеличивается государством на уровень не ниже инфляции. Накопительная пенсия не будет индексироваться государством. Доходность пенсионных накоплений зависит исключительно от результатов их инвестирования, то есть могут быть и убытки. В случае убытков гарантируется лишь выплата суммы уплаченных страховых взносов на накопительную пенсию.

В итоге, формула расчета страховой пенсии выглядит следующим образом:

СП = (ФВ х КПВ) + (ИПК х КПВ х СПК),

где СП — страховая пенсия в году назначения пенсии; ФВ — фиксированная выплата; ИПК — индивидуальный пенсионный коэффициент, равный сумме всех годовых пенсионных коэффициентов гражданина; СПК — стоимость одного пенсионного коэффициента в году назначения пенсии; КПВ — премиальные коэффициенты за выход на пенсию позже общеустановленного пенсионного возраста.

Расчет обязательств в новой формуле осуществляется не в рублях, а в баллах, стоимость которых будет зависеть, в том числе, от наполняемости бюджета ПФ РФ.

Количество полных месяцев, истекших со дня возникновения права на страховую пенсию | Коэффициенты увеличения фиксированной выплаты | Коэффициенты увеличения ИПК (баллов) |

менее 12 | – | 1 |

12 | 1,056 | 1,07 |

24 | 1,12 | 1,15 |

36 | 1,19 | 1,24 |

48 | 1,27 | 1,34 |

60 | 1,36 | 1,45 |

72 | 1,46 | 1,59 |

84 | 1,58 | 1,74 |

96 | 1,73 | 1,9 |

108 | 1,9 | 2,09 |

120 и более | 2,11 | 2,32 |

У будущих пенсионеров, имеющих страховой стаж до 2015 г., все сформированные пенсионные права фиксируются, сохраняются и гарантированно будут исполняться. В 2014 году будет произведена их конвертация в индивидуальные пенсионные коэффициенты.

С 1 января 2015 года накопительная часть пенсии выделяется в самостоятельный вид пенсии. Ее может устанавливать как ПФР, так и НПФ, если в нем формируются пенсионные накопления. Вновь вводимая система гарантирования сохранности пенсионных накоплений является двухуровневой и включает в себя резервы по обязательному пенсионному страхованию, создаваемые каждым страховщиком по ОПС, а также общенациональный фонд гарантирования пенсионных накоплений.

Новый порядок начисления трудовых пенсий по старости вводится в действие с 2015 года, основные законы — это закон о страховых пенсиях и о накопительной пенсии. Однако в новой вводимой системе присутствуют недостатки:

- Стоимость баллов будет рассчитываться «обратным ходом», то есть не от современной зарплаты или суммы предельных взносов, а от поступления денег в Пенсионный фонд России, деленных на общую сумму баллов, заработанных всеми застрахованными лицами. Поэтому среди специалистов новая пенсионная формула получила наименование «трансфертной», учитывая, что решающее значение для стоимости баллов будет иметь объем трансферта, выделенного из федерального бюджета ПФР. То есть фактически окончательный размер пенсии будет зависеть от общего объема доходов бюджета ПФР;

- В новой пенсионной формуле установлен минимальный ограничитель — требование по минимальному числу индивидуальных пенсионных коэффициентов. Поэтому установление еще одного минимального требования в виде увеличенной продолжительности страхового стажа не вызывается какой-либо объективной необходимостью и чрезмерным образом ограничивает права застрахованных лиц. В условиях продолжения действия пенсионной формулы «с установленными взносами» введение требования минимального стажа 15 лет будет фактически означать изъятие существенного объема пенсионных прав у работающих граждан. Связано это с тем, что за период до достижения 15 лет застрахованные лица, особенно имеющие высокие заработки, вполне способны «накопить» значительный объем индивидуальных пенсионных прав, воспользоваться которым из-за действия нового стажевого «ценза» они не смогут. Таким лицам будет отказано в назначении страховой пенсии, даже несмотря на то, что перечисленная за них сумма страховых взносов в ПФР позволила бы профинансировать выплату им пенсии в размере, не ниже прожиточного минимума пенсионера, в течение всего пенсионного периода;

- Если сейчас базовая часть пенсии, как и страховая, индексируется в зависимости от доходов пенсионной системы в расчете на одного пенсионера, что позволяет индексировать ее выше инфляции, то вводимая фиксированная выплата к страховой части пенсии будет индексироваться по уровню инфляции. Индексация сверх этого уровня оставлена на усмотрение Правительства РФ и обусловлена наличием свободных средств. В конечном итоге это приведет к тому, что для значительной части населения, трудящихся на низкооплачиваемой работе с зарплатой ниже средней по стране размер трудовой пенсии совпадет с размером социальной пенсии, а уплата страховых взносов утратит свое значение;

- Пенсионная формула совершенно непрозрачна и оставляет на усмотрение государства как установление конкретного размера пенсии, так и значение коэффициентов индексации страховой и базовой частей пенсии. По словам эксперта, в таких условиях теряется смысл стимулирования работников к более позднему выходу на пенсию, поскольку невозможно заранее оценить точный размер прибавки к пенсии. Более того, будущий пенсионер может даже проиграть в размере пенсии в случае, если на момент достижения им пенсионного возраста стоимость пенсионного коэффициента будет значительно выше по сравнению с установленной через несколько лет.

Мировой опыт показывает, что выстроить накопительную пенсионную систему непросто — необходимо создавать специализированные институты, инструменты инвестирования и принципы регулирования. Эстония, Польша, Литва и Латвия со временем уменьшили тариф взносов в накопительную часть пенсии, а в Венгрии ее вообще ликвидировали, вернув деньги в государственную систему. Основная причина разворота реформы вспять — инвестиционный доход оказался ниже ожиданий. Введение накопительной системы в России обусловлено тем, что комбинированная система является наиболее приемлемым вариантом в российских условиях и при нынешних проблемах, однако необходимо решить множество проблем, например, могут ли НПФ управлять пенсионными активами (в т.ч. пенсионными накоплениями) эффективно, обеспечивая необходимый уровень доходности с учетом уровня инфляции (с сохранением пенсионных активов). В современных условиях непосредственное влияние на деятельность НПФ, УК и ВЭБ оказывают высокая вероятность роста инфляции, низкие темпы прироста ВВП, усложнения сбыта природных ресурсов по политическим причинам, что в конечном счете может не дать ощутимого результата, вследствие вызвав дискредитацию системы обязательного пенсионного страхования, подрыв доверия граждан к финансовым институтам и даже государству.

Таким образом, эффективная работа системы обязательного пенсионного страхования возможна только при скоординированной работе органов управления государства, обеспечивающих устойчивое экономическое развитие страны, сохранность пенсионных накоплений и их увеличение.

Именно планомерное и тщательно продуманное изменение существующей системы с выявленными недостатками и особенностями развития страны должно стать приоритетом для сохранения доверия населения ко всей пенсионной системе и государству в целом.