В последние десятилетия состояние основных фондов предприятий жилищно-коммунального хозяйства во многом определялось действием общеэкономических факторов развития экономики страны: спадом производства в сравнении с 1980-ми годами, непрекращающейся инфляцией, недостаточностью объемов государственной финансовой поддержки отрасли. Все это проявилось в значительном снижении темпов обновления основных фондов, в резком сокращении программы ввода мощностей в части сооружений, машин и оборудования, транспортных средств и в конечном итоге — росту степени изношенности основного капитала предприятий.

В системе управления предприятием существенная роль принадлежит анализу состояния, движения и использования основных средств. Анализ вооружает руководителя необходимой информацией для обоснования управленческих решений в сфере использования материально-технической базы предприятия. В целом, профессиональное управление финансовыми ресурсами требует квалифицированного их изучения. «Именно благодаря анализу может быть сформирована достоверная информационная база для принятия управленческих решений» [2].

Наличие и состояние основных средств — это один из главных показателей в работе, ведь чем более пригодны основные средства к работе, тем качественнее и быстрее будет выполнена эта работа, оказана услуга. В таблице 1 представлены структура и динамика основных средств (ОС) общества с ограниченной ответственностью «Байкальские коммунальные системы» (ООО «БКС»).

| Группы ОС | 2012 год | 2013 год | 2014 год | Абс. прирост в 2014г. к: | Темп прироста 2014г к 2012г, % | ||||

| Тыс.руб. | Уд.вес, % | Тыс.руб. | Уд.вес, % | Тыс.руб. | Уд.вес, % | 2012г | 2013г | ||

| Машины и оборудование | 2110 | 37,21 | 6061 | 60,5 | 32190 | 85,82 | 30080 | 26129 | 1425,6 |

| Произв. и хоз. инвентарь | 41 | 0,74 | 264 | 2,65 | 142 | 0,4 | 101 | -122 | 246,3 |

| Транспортные средства | 3518 | 62,05 | 3692 | 36,85 | 5127 | 13,66 | 1609 | 1435 | 45,7 |

| Др. виды ОС | - | - | - | - | 48 | 0,12 | 48 | 48 | 100 |

| Всего ОС | 5669 | 100 | 10017 | 100 | 37507 | 100 | 31838 | 27490 | 561,6 |

Рост стоимости основных средств в динамике является хорошим показателем для предприятия. Данные таблицы показывают, что стоимость основных средств в 2014 году, по сравнению с 2012 годом, увеличилась на 31838 тыс. руб., темп прироста составил 561,6%. При этом произошли структурные изменения по отдельным группам основных средств: значительно возросла стоимость машин и оборудования (на 30080 тыс. руб., или 1425,6%) введена новая группа основных средств — другие виды ОС в сумме 48 тыс. руб.

Это можно охарактеризовать положительно; по транспортным средствам также наблюдается рост стоимости на 1609 тыс. руб., темп прироста составил 45,7%.

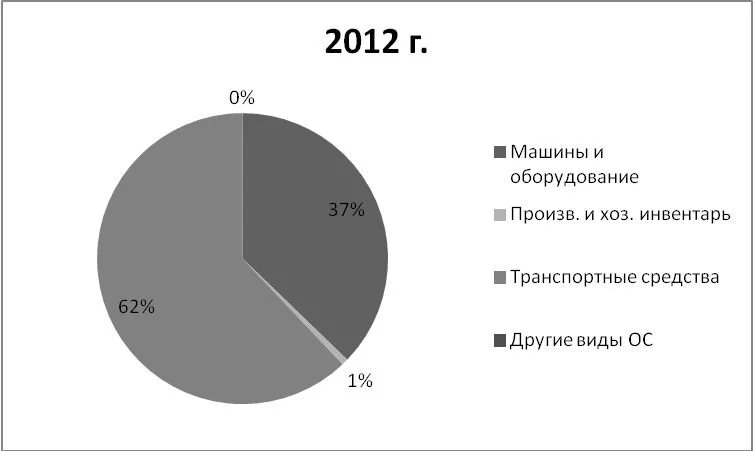

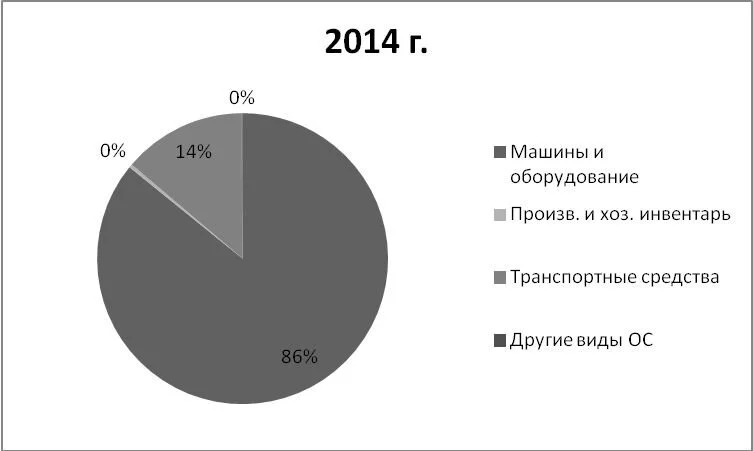

Структура основных средств представлена на рисунках 1 и 2.

В отчетном году произошло значительное изменение в структуре основных средств: возросла доля машин и оборудования до 86% по сравнению с 37% в 2012 г., и снизилась доля транспортных средств с 62% до 14%. Это обусловлено тем, что за три года на предприятии произошло движение основных средств в сторону опережающего увеличения количества и стоимости машин и оборудования наряду с приростом количества и стоимости транспортных средств. Итак, о динамике материально-технической базы предприятия свидетельствуют показатели движения основных средств [1].

В целом, к отчетному 2014 г. материально-техническая база предприятия значительно возросла, стоимость основных фондов увеличилась в 6,6 раз по сравнению с 2012 г.

Обобщающим показателем технического состояния являются коэффициенты износа и пригодности. Чем ниже коэффициент износа, тем выше коэффициент пригодности, то есть, тем лучше техническое состояние основных фондов.

В таблице 2 представлены коэффициенты износа и пригодности по каждой группе основных средств в динамике за 2012-2014 годы. Данные получены из годовой отчетности предприятия по основным средствам.

| Группы ОС | 2012 год | 2013 год | 2014 год | |||

| Коэффициент износа | Коэффициент пригодности | Коэффициент износа | Коэффициент пригодности | Коэффициент износа | Коэффициент пригодности | |

| Машины и оборудование | 0,08 | 0,92 | 0,2 | 0,8 | 0,11 | 0,89 |

| Производственный и хоз. инвентарь | 0,09 | 0,91 | 0,15 | 0,85 | 0,31 | 0,69 |

| Транспортные средства | 0,04 | 0,96 | 0,18 | 0,82 | 0,18 | 0,82 |

| Другие виды ОС | - | - | 0,08 | 0,92 | - | - |

| Всего ОС | 0,05 | 0,95 | 0,19 | 0,81 | 0,13 | 0,87 |

Высокий коэффициент пригодности и низкий коэффициент износа основных средств в 2012 году обусловлен, тем, что ООО «Байкальские коммунальные системы» только начали свою деятельность на базе высоко пригодных к работе основных средств — об этом говорят коэффициенты пригодности величиной более 90% по всем группам основных средств и коэффициент в 95% в целом по всем основным средствам.

После года работы, в следующем 2013 году, наблюдается увеличение коэффициента износа по всем группам основных средств, соответственно коэффициент пригодности уменьшается на 13% в целом по всем основным средствам и в разрезе отдельных групп в среднем на 10%.

В 2014 году, по сравнению с 2013 годом, наблюдается увеличение коэффициента пригодности и соответственно снижение коэффициента износа, это связано с тем, что в 2014 году была увеличена стоимость основных средств, а значит, введены в эксплуатацию новые основные средства, либо произведен капитальный ремонт находящихся в наличии основных средств. Это касается машин и оборудования, стоимость которых возросла на 26129 тыс. руб., поэтому коэффициент пригодности машин и оборудование увеличен, по сравнению с 2013 годом и почти восстановлен до уровня 2012 года.

Состояние производственного и хозяйственного инвентаря намного ухудшилось, коэффициент износа намного возрос, по сравнению с прошлым годом, и составил 0,31%, это повлияло на снижение коэффициента пригодности, который равен 0,69%. Причиной является снижение стоимости и уменьшение удельного веса во всех основных средствах данной группы — уменьшение стоимости на 122 тыс.руб., и — 2,26% в удельном весе.

В целом на предприятии все основные средства находятся в хорошем техническом состоянии: коэффициенты пригодности достаточно высоки на протяжении всех анализируемых лет.

Для оценки уровня вооруженности работников средствами труда необходимо рассчитать показатель фондовооруженности, который показывает, сколько рублей стоимости основных фондов приходится на одного работающего, занятого в производстве [3].

Важным этапом в анализе основных средств является оценка использования основных средств предприятия. Для этого, кроме информации о стоимости основных фондов, необходимы данные об объеме реализованной продукции и услуг, содержащиеся в финансовой отчетности.

В таблице 3 показаны сведения о доходах и прибыли по основным видам деятельности предприятия за 2012-2014 годы.

Наименование показателя | 2012 год | 2013 год | 2014 год | Изменение показателя в 2014 г по сравнению с 2012 г | |

Абсл. прирост, руб. | Относ. прирост, % | ||||

Выручка от основных видов деятельности | 665620918 | 751451561 | 771864000 | +106243082 | +15,96 |

в том числе: | |||||

— реализация услуг по водоснабжению | 295566578 | 318530576 | 321204000 | +25637422 | +8,67 |

— реализация услуг по водоотведению | 360063922 | 372465227 | 373831000 | +13767078 | +3,82 |

— строительно-монтажные работы | 6265760 | 19215775 | 17535000 | +11269240 | +79,85 |

— услуги предоставления имущества в аренду | 90593 | 127627 | 126000 | +35407 | +39,08 |

— прочая деятельность | 3634065 | 41112356 | 59168000 | +55533935 | +15,28 |

Расходы по основным видам деятельности | 680283079 | 776524617 | 790094000 | +109810921 | +16,10 |

Убыток от основных видов деятельности | -14662161 | -25073056 | -18230000 | +3567839 | +24,33 |

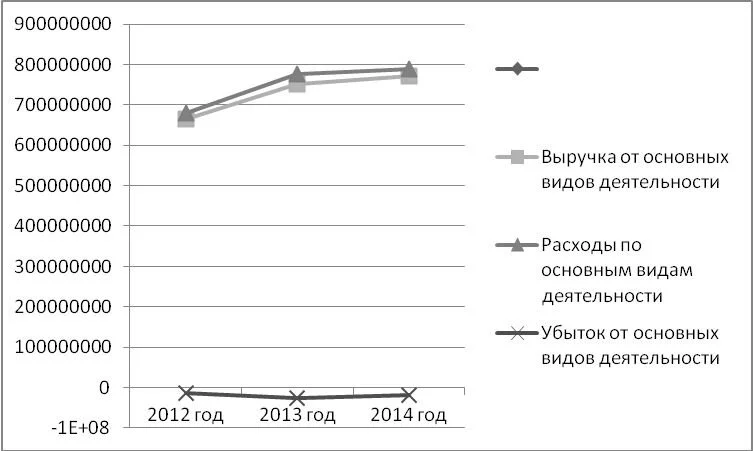

На протяжении всех рассматриваемых лет предприятие получало убыток от основных видов деятельности.

Не смотря на то, что в 2014 г. по сравнению с 2012 г. объем выручки возрос на 15,96%, вследствие опережающего прироста расходов на оказание услуг и выполнение работ на 16,10% предприятие получило убыток в сумме 18230000 руб.

Рисунок 3 содержит наглядные данные о динамике финансовых результатов исследуемого предприятия.

Убыток 2014 г. оставил 18230000 руб., что на 24,33% выше показателя 2012 г. Следовательно, основная деятельность предприятия не окупает всех расходов, не приносит предприятию прибыли.

В отчетном году сумма выручки от продаж по основной деятельности составила 771864000 руб. Таким образом, объем выручки возрос на 15,96% по сравнению с 2012 г. В то же время сумма расходов по основной деятельности (общая сумма затрат, составляющих себестоимость продукции и услуг) в 2014 г. составила 790094000 руб., что означает прирост на 16,10%. Таким образом, наблюдается опережающий прирост расходов над доходами, что обуславливает получение отрицательного финансового результата и его ухудшение в динамике.

Таблица 4 содержит данные о фондовооруженности, фондоотдаче и фондоемкости основных средств предприятия.

Наименование показателя | 2012 год | 2013 год | 2014 год |

Фондовооруженность труда, тыс. руб. | 6,51 | 11,58 | 47,90 |

Фондоотдача, тыс. руб. | 117,42 | 75,02 | 20,60 |

Фондоемкость, тыс. руб. | 0,01 | 0,02 | 0,05 |

Показатель фондовооруженности увеличивается с каждым годом, это говорит о росте доли основных средств на каждого работника, что является положительным моментом в работе предприятия.

На основе данных о выручке и стоимости основных фондов определяются показатели фондоотдачи и фондоемкости. Фондоотдача — важнейший обобщающий показатель эффективности использования основных фондов.

С каждым годом наблюдается снижение фондоотдачи, чтобы понять, что на это повлияло нужно произвести анализ влияния факторов. Так как наибольшее снижение фондоотдачи произошло в 2014 г — на 54,42 руб., по сравнению с 2013 годом, поэтому анализ влияния факторов проведен на примере этих годов, где 2013 г. — базисный, 2014 г. — отчетный. Анализ выполнен с использованием способа цепной подстановки.

Рост стоимости основных средств вызвал снижение фондоотдачи на 57 тыс. руб., а рост выручки предприятия повлек за собой увеличение фондоотдачи на 2,04 тыс. руб.

Фондоемкость — это показатель обратный фондоотдаче, который показывает стоимость основных производственных фондов, которые приходятся на одну денежную единицу выпущенной предприятием продукции.

Фондоемкость с каждым годом увеличивается, а фондоотдача уменьшается, это значит, что предприятие характеризуется нерациональным использованием своих основных средств. И пока показатели фондоемкости очень малы, нужно обратить на это внимание и не позволить им с каждым годом расти еще больше.

Итак, обществу с ограниченной ответственностью «Байкальские коммунальные системы» объективно необходимо активизировать все функции менеджмента, в особенности — ретроспективный и перспективный анализ. Анализ позволит предотвратить негативные явления, снизить производственно-финансовые риски, повысить эффективность хозяйственной деятельности.