На сегодняшний день огромное количество граждан РФ прибегают к автокредитованию. За 2016 год почти 50% всех купленных автомобилей было куплено, используя автокредит. Не смотря на, сложную экономическую ситуацию в стране население России не может отказать себе в приобретении автомобиля, так как автомобиль уже не является роскошью. Из-за нехватки денежных средств у населения для покупки автомобиля они ищут источники, которые помогут в его приобретении. Данным источником может выступать автокредит. Именно поэтому рассмотрение автокредитования является актуальной темой на сегодняшний день.

Рассмотрим динамику выдачи автокредитов, объёма рынка автомобилей и доли кредитных автомобилей в объёме рынка. Данный анализ проведён в таблице 1.

Период | Выдача автокредитов. | Темп роста, % | Объём рынка автомобилей | Темп роста, % | Доля кредитных автомобилей в объёме рынка | Темп роста, % |

1К’14 | 194100 | 100,0 | 555500 | 100,0 | 34,94% | 100 |

2К’14 | 205700 | 106,0 | 553300 | 99,6 | 37,18% | 106,4 |

3К’14 | 206100 | 100,2 | 524300 | 94,8 | 39,31% | 105,7 |

4К’14 | 217500 | 105,5 | 704400 | 134,4 | 30,88% | 78,6 |

1 К’15 | 60400 | 27,8 | 275200 | 39,1 | 21,95% | 71,1 |

2 К’15 | 144400 | 239,1 | 325000 | 118,1 | 44,43% | 202,4 |

3 К’15 | 149600 | 103,6 | 369600 | 113,7 | 40,48% | 91,1 |

4 К’15 | 130900 | 87,5 | 338700 | 91,6 | 38,65% | 95,5 |

1 К’16 | 100100 | 76,5 | 268200 | 79,2 | 37,32% | 96,6 |

2 К’16 | 132400 | 132,3 | 303500 | 113,2 | 43,62% | 116,9 |

3 К’16 | 146700 | 110,8 | 316100 | 104,2 | 46,41% | 106,4 |

Проанализировав таблицу 1 можно сделать вывод, что самая неблагоприятная ситуация в сфере автокредитования была в первом квартале 2015 года. В этот период наблюдается резкое сокращение выдачи автокредитов в 3,6 раза, объёма рынка автомобилей в 2,56 раза и доли кредитных автомобилей в объёме рынка в 1,4 раза по сравнению с четвёртым кварталом 2014 года, что связано с неблагоприятной экономической обстановкой в стране. Самым благоприятным периодом был 4 квартал 2014 года, так как выдача автокредитов составило 217,5 тыс. ед. (самый большой показатель за анализируемый период). Это связано с тем, что население предвидя неблагоприятную обстановку в стране стремилось вложить свои деньги в движимое имущество и взять кредит до понижения курса рубля.

Автокредит является выгодным в первую очередь для населения, так как % по автокредиту меньше, чем по потребительскому кредиту, а так же его легче получить. Каждый банк осуществляет автокредитование на своих условиях, именно поэтому у клиентов есть огромный выбор. Но с каждым годом данные условия стандартизируются.

Автокредит так же является очень выгодным для самих банков, так как риск намного меньше, чем при оказании потребительского кредита. Это связано с тем, что приобретаемый автомобиль в кредит оформляется как залог и обязательно страхуется в большинстве случаев в страховой компании, которая выступает партнёром банка. На сегодняшний день лидирующие места по автокредитованию занимают: Сбербанк, ВТБ24, Росбанк.

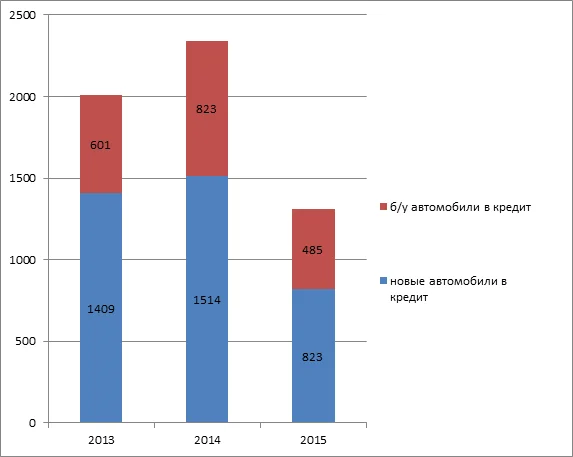

Автокредит можно получить не только на покупку нового автомобиля с салона, но и на покупку б/у автомобиля. Рассмотрим структуру рынка автокредитования за 2013-2015 года на рисунке 1.

В 2013 году количество автомобилей купленных с помощью автокредита составляет 2010 тыс. ед., из которых 30% — б/у автомобили, а 70% — новые. В 2014 году наблюдается рост данного показателя на 327 тыс. автомобилей до 2337 тыс. ед., из которых 35% — б/у автомобили, а 65% — новые автомобили. В 2015 году наблюдается резкое снижение данного показателя на 1029 тыс. ед. до 1308 тыс. ед., из которых 37% — б/у автомобили, а 63% — новые. Ситуация 2015 года связана с неблагоприятной экономической обстановкой в стране

Несмотря на вышеперечисленные положительные стороны автокредитования можно выделить следующие проблемы:

- Срок действия страховки автомобиля меньше срока предоставления кредита. В данном случаи очень сильно возрастают риски банка. Для избежания таких ситуаций большинство банков прописывают в кредитном договоре наличие финансовых и нефинансовых штрафных санкций, вплоть до расторжения договора и изъятия автомобиля, если клиент будет игнорировать продление страховки;

- Затруднение взыскания долга с недобросовестных заёмщиков в следствии несовершенности законодательства. В данном случаи банки используют различные методы для оценки платёжеспособности и законопослушности своих клиентов. Предпочтения отдаются клиентам, которые находятся в браке и имеют стабильный доход;

- Рост просроченной задолженности. Разбирательства по данному вопросу могут занять большое количество месяцев, что неблагоприятной отразиться на деятельности банков.