На сегодняшний день, в России, активно развивается рынок транспортно-логистических услуг. Отрасль хранения и перевозки грузов обладает большим потенциалом развития в крупной по масштабам России. Ежегодно транспортные сети расширяются и улучшаются за счет усилий государства. Ключевыми видами транспорта в России является автомобильный, железнодорожный и воздушный.

В современной России проходит постоянное развитие и улучшение транспортной инфраструктуры, вследствие чего усиливается роль и распространение данной отрасли логистики, которая в свою очередь оказывает услуги по срочной и качественной доставке грузов.

Логистика представляет собой науку, изучающую планирование, управление и контроль складирования, доставки, перемещения материальных потоков в процессе доставки, переработки и доведения готовой продукции до покупателя.

К логистике относятся: хранение, транспортировка и иные методы доставки товара до клиента, либо потребителя в соответствии с интересами и требованиями последнего, а также передача, хранение и обработка соответствующей информации.

Понятие транспортной логистики, представляет собой науку о системной интеграции логистических и транспортных активностей, в форме транспортно-логистических услуг, для оптимизации грузопотоков на основе актуального законодательства.

Главной задачей логистики является планирование оптимального территориального (или географического) размещения требуемых материалов и сырья для обеспечения потребностей в них и для бесперебойной работы организаций. Стоит отметить важность роли функционирования логистических компаний, т. к. с помощью определенного комплекса задач, стоящих перед специалистами, можно достигнуть максимальной оптимизации транспортной услуги, а также максимизировать прибыль с помощью наибольшего снижения возможных издержек.

Современный российский рынок логистических услуг состоит их следующих сегментов:

- перевозка грузов разными видами транспорта;

- складирование и дистрибуция;

- экспедиторские услуги;

- управленческая логистика.

Исследование транспортной логистики в России на сегодняшний день является довольно актуальным.

Рассмотрим современное состояние транспортно-логистического рынка. Структура российского транспортно-логистического рынка по видам услуг за 2015 г. представлена в таблице 1.

Виды услуг | Значение, в % |

Грузовые перевозки | 88% |

Экспедиторские услуги | 9% |

Складирование и дистрибуция | 2% |

Управленческая логистика | 1% |

Итого: | 100% |

Источник: Федеральная служба государственной статистики

По данным таблицы 1 видно, что грузоперевозки (транспортно-логистические услуги) составляют 88% от всего объема рынка российской логистики, в свою очередь на долю экспедиторских услуг приходится 9%. Самая низкая доля рынка у складирования и дистрибуции — 2%, а также у управленческой логистики — всего 1%.

Высокая значимость транспортно-логистического рынка связана с крупной по масштабам территорией России (17 125 191 км2). Транспортная система России представляет собой множество дорог и путей:

- автомобильные дороги (с твердым покрытием) — 984 тыс. км;

- воздушные маршруты — 800 тыс. км;

- магистральные трубопроводы — 250 тыс. км;

- внутренние водные судоходные пути — 102 тыс. км;

- железные дороги — 86 тыс. км.

Важной задачей на рынке транспортно-логистических услуг является оптимальное и правильное составление плана перевозки. Безусловно, необходимо именно определение наилучшего пути следования грузов (сокращенный маршрут с минимальными издержками). Транспортная логистика занимается задачами, связанными с планированием следования грузов для получения наилучшего результата.

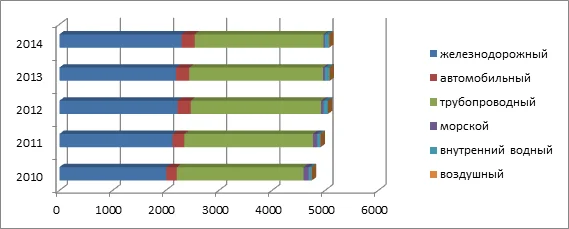

Далее, проведем анализ грузооборота в стране. Грузооборот по видам транспорта представлен в табл. 2 и рис. 1 на период с 2010 по 2014 гг.

Вид транспорта | 2010 | 2011 | 2012 | 2013 | 2014 |

Транспорт — всего | 4751 | 4915 | 5056 | 5084 | 5077 |

железнодорожный | 2011 | 2128 | 2222 | 2196 | 2299 |

автомобильный | 199 | 223 | 249 | 250 | 246 |

трубопроводный | 2382 | 2422 | 2453 | 2513 | 2423 |

морской | 100 | 78 | 45 | 40 | 32 |

внутренний водный | 54 | 59 | 81 | 80 | 72 |

воздушный | 4,7 | 5,0 | 5,1 | 5,0 | 5,2 |

Источник: Федеральная служба государственной статистики

Исходя из приведенных данных, можно отметить общий рост грузооборота по всем видам транспорта, за исключением 2014 г. В 2013 г. общий грузооборот транспорта составил 5084 млрд. ткм., а в 2014 г. немного меньше — 5077 млрд. ткм, данное снижение связано с ухудшением политических и экономических отношений России с Западом (ввод санкций в связи с событиями на Украине). Снижение, прежде всего, связано с тем, что Россия входит во многие международные транспортные коридоры и режим санкций сократил масштабы грузоперевозок.

Далее, рассмотрим объем коммерческих перевозок в период с 2014 по 2015 гг. (табл.3).

Вид транспорта | Январь-сентябрь 2014 г. | Январь-сентябрь 2015 г. | Январь-сентябрь 2015 г. в % к январю-сентябрю 2014 г. |

железнодорожный общего пользования | 915,8 | 902,6 | 98,6 |

промышленный железнодорожный | 514,6 | 507,4 | 98,6 |

автомобильный | 1188,3 | 1099,7 | 92,5 |

морской | 11,634 | 12,326 | 105,9 |

внутренний водный | 96,93 | 95,72 | 98,8 |

воздушный | 0,743 | 0,777 | 104,6 |

Источник: Федеральная служба государственной статистики

Наиболее значительная доля коммерческих перевозок грузов за 2015 г. приходится на железнодорожный транспорт — 1410 млн. т. (промышленный ж/д — 507,4 млн. т., ж/д общего пользования — 902,6 млн. т.) и автомобильный — 1099 млн. т.. В период 2014-2015 г., допускается отметить, что наблюдается снижение количества перевозок по всем видам транспорта, за исключением морского, в котором наблюдается прирост на 106%.

Исходя из приведенных данных по грузообороту, можно сделать вывод о том, что наблюдается тенденция к стабильному росту данного показателя, особенно в последние годы, что ставит новые задачи перед экономикой страны в целом и транспортно-логистическими услугами, в частности.

Далее, рассмотрим пассажирооборот по видам транспорта общего пользования (табл. 4).

Вид транспорта | 2010 | 2011 | 2012 | 2013 | 2014 |

Транспорт — всего | 483,8 | 502,6 | 532,5 | 547,0 | 554,8 |

железнодорожный | 138,9 | 139,8 | 144,6 | 138,5 | 128,8 |

автобусный (включая маршрутные такси) | 140,6 | 138,6 | 133,3 | 126,0 | 127,1 |

таксомоторный | 0,1 | 0,1 | 0,1 | 0,1 | 0,1 |

трамвайный | 6,7 | 6,4 | 6,3 | 5,3 | 5,0 |

троллейбусный | 7,1 | 6,9 | 6,6 | 5,7 | 6,4 |

метрополитен | 42,4 | 43,2 | 45,1 | 45,6 | 45,4 |

морской | 0,06 | 0,05 | 0,04 | 0,04 | 0,07 |

внутренний водный | 0,8 | 0,7 | 0,6 | 0,6 | 0,5 |

воздушный | 147,1 | 166,8 | 195,8 | 225,2 | 241,4 |

Источник: Федеральная служба государственной статистики

Исходя из приведенных данных, можно отметить, что пассажирооборот имеет положительную динамику начиная с 2010 г. по 2014 г. Пассажирооборот по все видам транспорта увеличился на 71 млрд. пасаж.-км. По данным Ростата, наибольшей популярностью в 2014 г. пользуется воздушный транспорт — 241,4 млрд. пасаж.-км., за ним следуют железнодорожный и автобусные (включая маршрутное такси) транспортные средства, по 128,8 и 127,1 млрд. пасаж.-км соответственно.

Далее, рассмотрим протяженность путей сообщения и наличие транспортных средств в РФ (табл. 5 и 6).

Тип протяженности | 2010 | 2011 | 2012 | 2013 | 2014 |

Эксплуатационная длина железнодорожных путей общего пользования1) | 85,7 | 85,5 | 85,6 | 85,6 | 86,3 |

Протяженность автомобильных дорог общего пользования2) | 825,0 | 927,3 | 1 278,3 | 1 395,6 | 1 450,3 |

в том числе с твердым покрытием | 664,6 | 727,7 | 925,2 | 984,5 | 1 023,0 |

Эксплуатационная длина трамвайных путей | 2,6 | 2,5 | 2,5 | 2,5 | 2,5 |

Эксплуатационная длина троллейбусных линий | 4,9 | 4,8 | 4,8 | 4,8 | 5,3 |

Эксплуатационная длина путей метрополитена | 0,475 | 0,485 | 0,497 | 0,512 | 0,514 |

Протяженность газопроводов (на конец года), тыс. км | 167,5 | 170,6 | 174,4 | 174,9 | 177,3 |

Протяженность нефтепроводов (на конец года), тыс. км | 49,2 | 51,0 | 54,9 | 55,0 | 54,9 |

Протяженность нефтепродуктопроводов (на конец года)3), тыс. км | 15,9 | 19,5 | 19,6 | 19,8 | 19,3 |

Протяженность внутренних водных судоходных путей (на конец года),4) тыс. км | 101,4 | 101,3 | 101,4 | 101,7 | 101,7 |

Источник: Федеральная служба государственной статистики

Тип транспортного средства | 2010 | 2011 | 2012 | 2013 | 2014 |

Грузовые транспортные средства: | |||||

рабочий парк груженых железнодорожных вагонов (в среднем в сутки) | 328 | 393 | 393 | 386 | 465 |

грузовые автомобили (включая пикапы и легковые фургоны) — всего | 5 414 | 5 545 | 5 751 | 6 050 | 6 235 |

в том числе: | |||||

в организациях всех видов экономической деятельности | 683 | 661 | 664 | 665 | 667 |

в собственности граждан | 2 950 | 3 097 | 3 273 | 3 547 | 3 775 |

морские грузовые транспортные и нетранспортные суда (без грузопассажирских)2), шт. | 2 723 | 2 692 | 2 704 | 2 701 | 2 712 |

Речные, грузовые, транспортные и нетранспортные суда (без грузопассажирских)3) | 29,0 | 28,5 | 20,0 | 17,2 | 21,3 |

Пассажирские транспортные средства: | |||||

автобусы общего пользования4) | 63 | 72 | 75 | 70 | 75 |

легковые автомобили — всего | 34 354 | 36 415 | 38 792 | 41 428 | 43 384 |

в том числе в собственности граждан | 32 629 | 34 624 | 36 917 | 39 243 | 41 402 |

трамвайные вагоны | 8,8 | 8,6 | 8,4 | 8,3 | 8,3 |

троллейбусы | 11,1 | 11,0 | 11,0 | 10,7 | 10,7 |

вагоны метрополитена | 6,3 | 6,5 | 6,7 | 7,0 | 7,4 |

морские пассажирские и грузопассажирские транспортные суда2), шт. | 56 | 58 | 56 | 56 | 57 |

речные пассажирские и грузопассажирские транспортные суда3) | 2,1 | 2,1 | 1,4 | 1,3 | 1,4 |

Гражданские воздушные суда4) | 6,0 | 6,2 | 6,2 | 6,6 | 6,9 |

Источник: Федеральная служба государственной статистики

По данным таблицы 5 и 6 можно отметить, что наблюдается стабильный рост увеличения протяженности путей сообщения, начиная с 2010 по 2014 гг.. Однако, в 2014 г. отмечалось небольшое уменьшение протяженности нефтепродуктопроводов на 0,5 тыс. км., нефтепроводов — на 0,1 тыс. км.ч., и газопроводов — на 0,6 тыс. км. К тому же, наблюдается увеличение общего числа транспортных средств в РФ. Анализ наличия транспортных средств показал положительную динамику в 2014 г. по отношению к 2013 г.

В ходе проведенного анализа транспортно-логистического рынка, можно выделить следующие перспективы и проблемы развития.

Проходящие изменения в политической и экономической ситуации в России на протяжении всего 2014 г. значительно отразились на состоянии отечественного рынка транспортно-логистических услуг.

По информации с Росстата, по итогам 9 месяцев 2014 г. в сравнении с таким же периодом 2013 г. грузопоток на автомобильном транспорте снизился практически на 2,5%, а на железнодорожном — на 1,2% (по данным ПАО «РЖД»). По данным Министерства транспорта, в первой половине 2014 г. в сравнении с аналогичным периодом 2013 г. авиационный грузооборот снизился на 6%, что в свою очередь связано с негативной динамикой инвестиций и нестабильностью курсов валют.

Важной проблемой транспортной логистики выступает процесс планирования оптимального маршрута, с помощью которого можно доставить груз в назначенные сроки с условием минимальной потери товара и минимальным количеством издержек.

Транспортно-логистических рынок на сегодняшний день испытывает сложности. Причинами данного негативного явления выступают падение объемов производства в большинстве секторов экономики, и, следовательно, снижение грузопотоков. Снижение объемов перевозок больше всего испытывает железнодорожный транспорт и автоперевозчики. В данных условиях все больше усиливается конкуренция между разными видами транспорта. В современных экономических условиях клиенты-грузоотправители становятся все более требовательными к качеству и полноте обслуживания логистического оператора, а также к уровню своих транспортно-логистических расходов.

В то же время наблюдаются определенные точки роста данной отрасли. В первую очередь речь идет о сегменте комплексной логистики. В нынешних макроэкономических условиях клиенты осознают необходимость оптимизации производства и снижения своих издержек (например, снижение тарифов). В интересах корректной оценки собственных затрат на логистику потребитель должен основательнее углубляться в собственные процессы и анализировать:

- используемый вид транспорта;

- оптимизацию технологических процессов;

- логистику обеспечения сырьем и реализации готовой продукции;

- координацию функционирования своих служб с автоперевозчиками, железнодорожными службами, и т. п.

Допустимо предполагать, что кризис в российской экономике будет заметен еще ближайшие несколько лет. Можно говорить о том, что рынок будет расти в сегменте управленческой логистики, а не в сегменте перевозок и экспедирования. Будущее сегмента лежит за комплексной логистикой и аутсорсингом организаций, то есть когда логистикой занимается не сам потребитель, а опытные логисты.

В заключении хотелось бы сделать вывод о том, что транспортно-логистический рынок сталкивается с проблемами как крупные географические масштабы нашей страны, слаборазвитая инфраструктура России и быстрорастущий спрос на транспортно-логистические услуги.