Введение

Реинжиниринг банковских бизнес-процессов с помощью компьютерных имитационных моделей является сегодня одним из самых перспективных направлений теоретических и экспериментальных исследований в финансово-кредитной сфере. Принимая во внимание несовершенство используемых с этой целью математических инструментов, представляется многообещающей разработка гибридных имитационных моделей, объединяющих положительные стороны разных школ в имитационном моделировании — чтобы тем самым раздвинуть границы их применения к насущным задачам отрасли. Обоснованное применение «неклассических» методов может привести к неожиданным и полезным результатам не только в смежных областях на стыке научных дисциплин, но и для задач, не входящих в ближайшую окрестность первоначального «ареала обитания» того или иного метода.

Объектом настоящего исследования, начатого автором статьей [9], является территориально-обособленное безбалансовое отделение универсального коммерческого банка (ТОБО); соответственно, предмет исследования — бизнес-процессы, характерные для повседневной операционной деятельности банковского подразделения такого рода. Цель работы — компьютерная реализация в системе GPSS World имитационной модели операционного дня ТОБО на основе концепций структурно-морфологического анализа В.Я. Проппа и системной динамики Дж. Форрестера.

Некоторые теоретические соображения по этому поводу были изложены автором в статье [10], в которой банковская структура рассматривается прежде всего как сообщество персонала ТОБО и его клиентов, которое постоянно переходит от фазы сотрудничества к фазе противостояния (враждебности); при этом проявляются типичные для этого бизнеса системные архетипы (клиент-«герой», клерк-«посредник», клерк-«вредитель» и т.п.) — в процессе борьбы «игроков»-клиентов за обладание набором банковских продуктов при посредничестве (содействии, противодействии) персонала банка. Отметим одно принципиальное для данного исследования обстоятельство: архетипам действующих лиц, участвующих в процессе передачи от клерка клиенту некоего банковского продукта, присущи свойства, более отвечающие концепциям «Пятой дисциплины» П. Сенджа [14] (т.е. идеям и практике системной динамики в ее нынешнем состоянии), нежели положениям классических работ В.Я. Проппа. С другой стороны, оперируя понятиями теории игр, можно рассматривать конкретный предлагаемый (или искомый) набор банковских продуктов или услуг — «волшебных» средств в морфологии Проппа — как набор полезностей, в обладании которыми заинтересованы игроки-клиенты на фоне определенных действий клерков. Полезность здесь рассматривается в теоретико-игровом смысле как некий количественно измеримый и безгранично делимый объект. Как с точки зрения морфологии Проппа, так и с позиций банковских технологий каждое действующее лицо моделируемой структуры характеризуется не только «предписанным» ему определенным кругом действий (функционалом), но и степенью осуществления этого функционала, а также мотивировками своих поступков.

В первой части статьи ([9]) в основу имитационной модели ТОБО было положено изоморфное отображение функциональной структуры отделения банка на структуру {персонал; клиенты = {привлеченные; потенциальные}; операции} — с характерными профессиональными и социальными архетипами поведения людей. В случае успешной формализации указанных архетипов в предикативной форме становится правомочным утверждение о реализации некоей алгебры, отражающей основные аспекты жизнедеятельности коммерческого банка [8]. (Разумеется, упомянутое выше изоморфное отображение — это скорее идеал; более реальной с точки зрения практики является гомоморфная свертка).

С другой стороны, ТОБО рассматривается как в [9], так и в настоящей работе в виде стохастической сети — сложной многофазной совокупности одно- и многоканальных систем массового обслуживания (СМО) класса G/G/m (т.е. моделей с произвольными распределениями вероятностей случайных величин для времени поступления требований и времени обслуживания). Точных аналитических методов для решения задачи с такими параметрами в настоящее время не существует и пока не предвидится (по этому поводу более обстоятельно и математически строго изложено в [13]) — тем самым мы приходим к необходимости применения средств дискретно-событийного моделирования в лице GPSS World [3; 12; 18]. Исходные данные для проведения компьютерных экспериментов с построенной имитационной моделью ТОБО (особенности базовых бизнес-процессов, оценки средней и пиковой рабочей нагрузки персонала и т.п.) были получены в 2009-2010 годах в ходе статистических обследований одного из безбалансовых отделений Днепропетровского регионального управления ПАО КБ «Приватбанк» и приведены в первой части статьи ([9, с. 87]).

Постановка задачи и актуальность

Джей Форрестер в 6-ой главе своей монографии [16], оценивая сложные системы с точки зрения системной динамики, подчеркнул, что жизнь человеческого общества почти всецело характеризуется нелинейными процессами. Он убедительно доказал пагубность стремления регулировать все и вся: «Многозвенная перестройка по нелинейным функциональным зависимостям делает сложную систему чрезвычайно чувствительной к большинству параметров системы… Такое нелинейное поведение в то же самое время делает систему резистентной к усилиям, прилагаемым с целью изменить поведение системы» [16, с. 119]. Затем, после ряда дополнительных рассуждений, следует вывод: «Сложные системы имеют тенденцию к ухудшению качества» [там же, с. 123].

В то же время, как известно из теории массового обслуживания, стремление к максимальной загрузке обслуживающих приборов неизбежно приводит к росту очередей. Отсюда неминуемо следует вывод о том, что понятное желание вышестоящего руководства увеличить для ТОБО плановые показатели по числу обслуженных клиентов (т.е. всемерно максимизировать загрузку персонала) рано или поздно приведет к резкому снижению качества обслуживания — а в итоге и к количественным, финансовым потерям.

Приведенные в первой части статьи результаты анализа «узких мест» в работе ТОБО с помощью GPSS-модели версии 2.0 показали, что для большей адекватности имитационной модели необходимо обязательно учитывать влияние и человеческого фактора: разброс в производительности труда между работниками одного и того же банковского участка, уровень мотивации персонала, колебания эмоционального состояния и физической работоспособности клерков на протяжении операционного дня, степень лояльности клиентов по отношению к конкретному банку и т.п. Более того, реалистичная модель должна количественно учитывать воздействие нередко проявляющихся факторов некомпетентности, непрофессионализма, халатности, лени, безразличия со стороны банковского персонала («вредителей» согласно терминологии Проппа; см. [10, с. 1002]). Удовлетворив указанные требования, новая модель сможет отразить ряд особенностей поведения сложных социо-технических систем по Форрестеру: сопротивление административным нововведениям, противодействие и компенсацию внешних воздействий путем снижения темпов осуществления функций системы, присутствие скрытых источников дестабилизации в системе и т.д. [16]. Насколько востребованы усилия ученых и специалистов-практиков, можно судить хотя бы по факту выхода в свет монографии [18] и большого числа других работ (о чем будет сказано далее).

В силу сказанного выше во второй части нашего исследования ставится задача не только принять во внимание наличие т.н. человеческого фактора, но и попытаться количественно оценить степень его влияния на полноценность выполнения работниками ТОБО своих функций. Иными словами, должен быть разработан программный симулятор, моделирующий влияние уровня профессиональной квалификации, мотивированности и эмоционального состояния банковского персонала на производительность труда и эффективность обслуживания клиентов.

О теоретическом значении и важных практических аспектах такой постановки вопроса свидетельствует тот факт, что еще Дж. Нейман и О. Моргенштерн в своей классической монографии отмечали роль информационных схем посредника и игрока в игре с нулевой суммой — когда информационная схема посредника содержит информационную схему игрока при его конкретном ходе, а в конце игры определяет партию полностью [4, с. 100]. Уже в наше время не обошли стороной психологические аспекты взаимодействия производителей и потребителей услуг многие исследователи стран СНГ. Так, А.Н. Поддьяков в работах [5-7] выдвинул и обосновал тезис о скрытом («троянском») обучении субъекта тому, что для него него невыгодно и отвечает интересам только организатора обучения (коммерческого банка в нашем случае. — М.Р.). В свою очередь, А.В. Ульяновский в диссертации [15] прямо указывает на то, что современное мифологичное сознание, формируемое как в интересах правящих элит, так и обусловленное антропологическими особенностями людей, поддается прогнозируемому управлению.

Более конкретную направленность получили исследования А. Бриштелева из Республики Беларусь, который, рассматривая банковскую систему как детерминированную и стохастическую одновременно, указывает на ее нелинейные реакции на внешние воздействия вполне в духе Дж. Форрестера. В статье [2] он затрагивает, в т.ч. функционально-морфологический аспект функционирования банка — но, к сожалению, на самом абстрактном, теоретико-множественном уровне. Тем не менее Бриштелев откровенно и недвусмысленно подчеркивает изначальную асимметрию взаимоотношений банка и его клиентов: «Определяя приоритетные цели деятельности, банк руководствуется интересами акционеров» [2, с. 31].

Западноевропейские и американские ученые также много внимания уделяют вопросам имитационного моделирования влияния человеческого фактора на поведение экономических систем. Так, C. Jones в работе [20] предложил системно-динамическую модель индивидуальной производительности как бихевиористского фактора, подверженного воздействию, в свою очередь, эмоциональных и когнитивных факторов: мотивации, настроения, стресса. Со своей стороны, H. Haraldsson рассматривает с позиций системной динамики новую разновидность поведенческого архетипа — The Tyranny of Small Steps (TYST) — сущность которого заключается в том, что последовательность независимых друг от друга небольших действий может привести к неожиданным изменениям в системе. Эти действия являются достаточно малыми, чтобы не быть обнаруженными «наблюдением» в пределах системы, но достаточно существенными, чтобы вторгнуться в зону «терпимости» системы и поставить под угрозу целостность системы. Социологическое исследование Örby иллюстрирует реальное проявление архетипа TYST при планировании [19].

Описание модели

Как уже было сказано, структура исследуемого ТОБО моделируется как разомкнутая многофазная совокупность взаимосвязанных СМО, каждая из которых соответствует определенному участку работы с клиентами. Для любой из этих СМО предполагаются справедливыми допущения о случайности нестационарного неоднородного потока требований, об отсутствии последействия относительно требований, об ограниченности ожидании заявок в очередях, о дисциплине обслуживания FIFO.

Для достижения поставленных целей в модель ТОБО, рассмотренную в [9], был внесен ряд принципиальных изменений. Если число и характеристики моделируемых как СМО бизнес-участков в структуре ТОБО остались без изменений (как многоканальные устройства в терминах языка GPSS), то маршрутизация потока заявок на обслуживание претерпела существенную модификацию, обусловленную введением в модель новых архетипов поведения персонала банка и клиентов. Влияние аномального (нештатного) поведения клиентов и персонала отражается в модели в решающих блоках, выполняющих маршрутизацию потока заявок на обслуживание. Параметры этих блоков были подобраны так, чтобы максимально точно отразить собранные в ходе обследований ТОБО опорные статистические показатели, дающие представление о нагрузке на персонал ТОБО: среднесуточные минимальные и максимальные количества клиентов по каждому бизнес-направлению работы банка, соответствующие затраты времени на обслуживание и т.д. — существенно влияющие на величины предельных вероятностей состояний.

Для версии 3.х GPSS-модели ТОБО автором в ходе очередного обследования одного из отделений Приватбанка были собраны новые и уточнен ряд уже использовавшихся в модели 2.0 опорных статистических показателей, характеризующих «эталонную» нагрузку на персонал ТОБО. Прежде всего это среднесуточные минимальные и максимальные количества клиентов по каждому бизнес-направлению работы банка, соответствующие затраты времени на обслуживание и т.д., существенно влияющие на величины предельных вероятностей состояний.

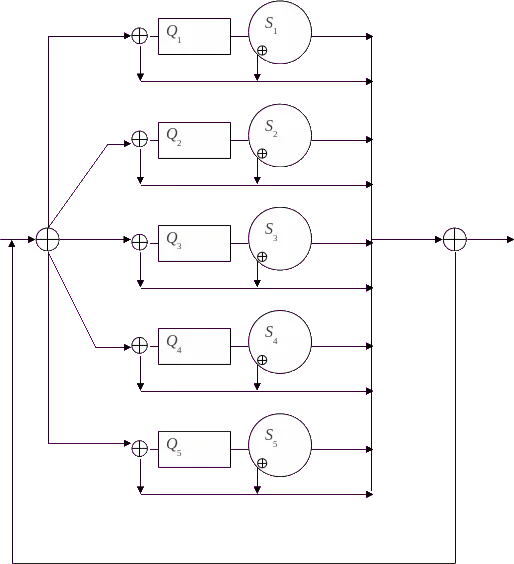

Схематически продвижение клиентов по «конвейеру» в ТОБО показано на рис.1.

Буквами S1, S2, … S5 на рисунке обозначены одно- и многоканальные устройства — банковские сервисы (с учетом штатной структуры конкретного ТОБО): работа с индивидуальными клиентами (депозиты, оформление и процессинг пластиковых карт) — 3 специалиста; работа с корпоративными клиентами (расчетное обслуживание) — 2 финансовых менеджера; потребительское и корпоративное кредитование — 2 кредитных работника; кассовый узел (кассовое обслуживание в гривне, обмен валюты, работа с пластиковыми картами и т.д.) — 2 кассира; руководитель отделения. Q1, Q2, … Q5 — соответствующие очереди клиентов. Символом ⊕ обозначены точки принятия решений клиентами. Необходимо отметить, что каждая из СМО Si рассматривается не как «идеальная» СМО с ожиданием при ограниченном размере очереди или времени нахождения в очереди, а как смешанная СМО — где встречается как ожидание, так и отказы в обслуживании. Иными словами, в версии 3.х GPSS-модели реализованы следующие варианты маршрутизации заявок по категориям клиентов:

- архинетерпеливые клиенты — которые, едва переступив порог банка и заметив очередь у какого-либо отдела (возможно, даже и не того, который им нужен), немедленно покидают ТОБО;

- нетерпеливые клиенты — становятся в нужную им очередь, но при превышении «лимита терпеливости» по размеру очереди или среднему времени ожидания в ней уходят;

- терпеливые клиенты с простейшими (одинарными) потребностями в банковских услугах — устремляются только в один-единственный отдел (однофазное обслуживание);

- терпеливые клиенты с n-арными потребностями в банковских услугах — обслуживаются последовательно в нескольких отделах (многофазное обслуживание).

Более того, наличие на рис.1 символа принятия решений ⊕ и для каждой СМО Siозначает тот факт, что даже изначально терпеливый клиент может оказаться недовольным качеством обслуживания, явной некомпетентностью клерка и т.п. и покинуть банк, так и не получив нужный ему банковский продукт.

Кроме того, версия 3.х модели учитывает различные варианты поведения клиента в учреждении банка не только в зависимости от требующейся услуги, но и от колебания таких факторов, как профессионализм, мотивация, эмоциональное состояние и работоспособность (ПМЭР) персонала банка; также принимается во внимание уровень лояльности клиента и уровень его требований к качеству обслуживания (ЛТ). Иначе говоря, модель отражает проявления архетипов поведения в аспекте «помощь — вред», усиление либо ослабление которых зависит от сложного синергетического взаимодействия совокупного ПМЭР-фактора персонала и ЛТ-фактора клиентов в течение операционного дня.

Солидаризуясь по некоторым позициям с А.Н. Поддьяковым, автор, в свою очередь, рассматривает банковского клерка в общем случае как «вредителя» для клиента-«героя» (по Проппу). Клерк играет роль «разумного орудия» банка в извлечении прибыли: то, что выиграл банк — проиграл клиент. Такой постулат не оставляет места беспочвенному мифу о равноправности сторон в процессе предоставления банковских услуг юридическим и физическим лицам — только прибыль как системообразующий фактор по П.К. Анохину, и ничего более. Аналогичная ситуация и для игры трех классов лиц с нулевой суммой: {вкладчик; банк; заемщик}. При этом клерк-посредник выступает как дополнительный фиктивный игрок, позволяющий свести игру с ненулевой суммой к игре с нулевой — а поскольку лично он ничего не выигрывает, то появляются предпосылки для вредительства по Поддьякову по отношению к клиенту (особенно при низкой мотивации банковского персонала к выполнению плановых показателей). В результате, даже если банк и не сумеет заполучить нового клиента и заработать на нем, клиент в любом случае остается в проигрыше, не получив доступ к желаемой банковской услуге.

В предположении о том, что в банковском деле вообще труднодостижима эффективность по Нэшу (договор справедлив, если каждый договаривающийся в результате не проигрывает), автор в [11] наметил подход к моделированию «противодействия» осторожного клиента усилиям банковского персонала. Как следствие, имитационная модель ТОБО версии 3.х учитывает и такой вариант развития событий, когда недостаточно лояльный или недоверчивый клиент нарушает замыслы клерка-контрагента и «ломает» априорную информационную схему партнера по игре.

Исходя из сказанного выше, можно перейти к описанию параметров GPSS-модели. Как и в [9], мы пользуемся тем, что в системах, подобных ТОБО, процесс поступления заявок имеет близкое к показательному распределение интервалов между смежными заявками [12, с. 71]. Текущий уровень профессионализма, мотивированности и эмоционального состояния работника банка задается поправочными коэффициентами kp, km и ke для генерации случайного времени обслуживания клиента конкретным клерком. Эти коэффициенты также являются случайными величинами и распределены по нормальному закону; в качестве параметра распределения выступают поочередно для различных компьютерных прогонов модели следующие опорные уровни для kp, km и ke: 1,0 — высокий, 0,7 — терпимый; 0,5 и менее — низкий.

В модели принято, что за 8-часовой рабочий день работоспособность клерка снижается с 1 до 0,5; т.о., коэффициент замедления выполнения операций клерком (тоже являющийся поправочным) аппроксимируется линейной зависимостью от времени: kw = 1 + 0,001tm, где tm — время в минутах, прошедшее с начала рабочего дня.

Степень лояльности клиента к банку kl является случайной величиной, подчиняющейся нормальному закону распределения с параметром, равным 1,0 (максимальный уровень доверия клиента).

Время обслуживания клиента конкретным клерком tw является случайной величиной, распределенной по экспоненциальному закону (в качестве параметра потока обслуживания выступает полученное опросно-статистическим путем «средне-нормативное» время).

Таким образом, с учетом всех поправочных коэффициентов для ПМЭР- и ЛТ-факторов величина времени обслуживания текущего клиента моделируется по формуле:

(Заметим, что при перемножении случайных эффектов с нормальным законом распределения следует ожидать логарифмически нормального распределения результирующей величины [12, с. 69]).

Пороги ухода нетерпеливого клиента — детерминированные, фиксированные: по длине очереди в кассу — 20 человек (как вариант 10); по времени пребывания в очереди в кассу — 60 минут (как вариант 20). Порог ухода клиента в случае несоответствия его ожиданий к ПМЭ-фактору клерка (ПМЭР без учета физической работоспособности) — также фиксированный, варьируется для разных прогонов модели: 1,0 — высокие требования; 0,5 — реалистичные; 0,3 — заниженные (все равно).

Ниже приводится фрагмент головной GPSS-программы 3-ей версии имитационной модели ТОБО (пояснительные комментарии удалены из соображений экономии места пояснительные комментарии удалены из места):

...WC_Decr_Lev EQU 0.001Work_Delay FVARIABLE 1+WC_Decr_Lev#X$ClockChief_PME FVARIABLE (Normal(2,P_Level,0.1))#(Normal(2,M_Level,0.1))#(Normal(2,E_Level,0.1))Deposit_PME FVARIABLE (Normal(3,P_Level,0.1))#(Normal(3,M_Level,0.1))#(Normal(3,E_Level,0.1))FinMngr_PME FVARIABLE (Normal(4,P_Level,0.1))#(Normal(4,M_Level,0.1))#(Normal(4,E_Level,0.1))Credit_PME FVARIABLE (Normal(5,P_Level,0.1))#(Normal(5,M_Level,0.1))#(Normal(5,E_Level,0.1))Cashier_PME FVARIABLE (Normal(6,P_Level,0.1))#(Normal(6,M_Level,0.1))#(Normal(6,E_Level,0.1))Chief_Time FVARIABLE (Exponential(2,0,X2))/V$Chief_PMEDeposit_Time FVARIABLE (Exponential(3,0,X3))/V$Deposit_PMEFinMngr_Time FVARIABLE (Exponential(4,0,X4))/V$FinMngr_PMECredit_Time FVARIABLE (Exponential(5,0,X5))/V$Credit_PMECashier_Time FVARIABLE (Exponential(6,0,X6))/V$Cashier_PMENew_Chief_Time FVARIABLE V$Chief_Time#V$Work_Delay/P$Client_LoyaltyNew_Deposit_Time FVARIABLE V$Deposit_Time#V$Work_Delay/P$Client_LoyaltyNew_FinMngr_Time FVARIABLE V$FinMngr_Time/P$Client_LoyaltyNew_Credit_Time FVARIABLE V$Credit_Time/P$Client_LoyaltyNew_Cashier_Time FVARIABLE V$Cashier_Time#V$Work_Delay/P$Client_LoyaltyReq_Level EQU 0.5Q_Size_Limit EQU 20Q_Time_Limit EQU 60Service_Time TABLE M1,1,5,20Work_Delay_Inf TABLE V$Work_Delay,0.1,0.1,20Chief_Serv TABLE V$New_Chief_Time,1,2,30CashDesk_Serv TABLE V$New_Cashier_Time,1,2,30Deposit_Serv TABLE V$New_Deposit_Time,1,2,30CashDesk_Q QTABLE CashDesk,0,2,30Deposit_Q QTABLE Retail,0,2,30Chief_Q QTABLE Chief,0,2,30RoadMap FUNCTION RN1,D5.050,Chief_Proc/.478,CashDesk_Proc/.898,Deposit_Proc/.963,FinMngr_Proc/1.0,Credit_ProcGENERATE (Exponential(1,0,X1))ASSIGN Client_Loyalty,(Normal(7,1.0,0.1))SAVEVALUE RunNum,(AC1\480+1)QUEUE DoorSEIZE DoorDEPART DoorRELEASE DoorTRANSFER FN,RoadMApTRANSFER, FlyAwayChief_Proc QUEUE ChiefSEIZE ChiefDEPART ChiefTEST GE V$Chief_PME,Req_Level,Fool_ChiefSAVEVALUE Clock,AC1ADVANCE V$New_Chief_TimeSAVEVALUE Lucky_Clients+,1Fool_Chief RELEASE ChiefTRANSFER, FlyAwayDeposit_Proc TEST LE Q$Retail,Q_Size_Limit,FlyAwayTEST LE QT$Retail,Q_Time_Limit,FlyAwayQUEUE RetailENTER RetailDEPART RetailTEST GE V$Deposit_PME,Req_Level,Fool_DepSAVEVALUE Clock,AC1ADVANCE V$New_Deposit_TimeSAVEVALUE Lucky_Clients+,1Fool_Dep LEAVE RetailTRANSFER 0.3,,CashDesk_ProcTRANSFER, FlyAway...GENERATE 480TERMINATE 1START 1

Обсуждение результатов моделирования

В ходе компьютерных экспериментов были получены результаты прогонов нескольких вариантов модели ТОБО версии 3.х в среде GPSS World 5.2.2 при различных сочетаниях основных факторов: отклонении уровней профессионализма, мотивации и эмоционального состояния (ПМЭ) в пределах от 0,5 до 1,0; варьировании требований клиента к ПМЭ персонала от 0,3 до 1,0; порогов ухода клиента в зависимости от длины очереди в кассовый узел и отдел частных вкладов и времен пребывания в них. Это позволило выявить не только источники потенциальных проблем с обслуживанием потока клиентов в течение рабочего дня — но и обнаружить ряд закономерностей, выражающихся в скачкообразном снижении числа реально обслуженных клиентов и коэффициента загрузки персонала при снижении ПМЭ-фактора либо росте требований клиентов к качеству обслуживания и уровню подготовки персонала.

Основные результаты прогонов нескольких вариантов имитационной модели на ПК в среде GPSS World (version 5.2.2) приведены в обобщенном виде в таблицах 1-4. Эти варианты отличаются только значениями параметров kp, km и ke; прочие параметры задаются единообразно (уровень требований клиента к ПМЭ-фактору клерка — 0,5; порог ухода по длине очереди в кассу — 20 человек, порог ухода по времени ожидания в очереди в кассу — 60 мин).

Участок работы | Загрузка | Среднее количество обслуженных клиентов за 8 часов | Из них были вынуждены стоять в очереди | Средняя длина очереди | Среднее время пребывания в очереди (мин.) |

Руководитель | 0,635 | 12 | 6 | 0,330 | 13,205 |

Индивид. бизнес | 0,841 | 91 | 53 | 2,493 | 11,288 |

Корпорат. бизнес | 0,452 | 15 | 5 | 0,082 | 2,633 |

Кредитный сектор | 0,085 | 8 | 0 | 0 | 0 |

Кассовый узел | 0,977 | 104 | 99 | 6,127 | 25,572 |

Участок работы | Загрузка | Среднее количество обслуженных клиентов за 8 часов | Из них были вынуждены стоять в очереди | Средняя длина очереди | Среднее время пребывания в очереди (мин.) |

Руководитель | 0,549 | 15 | 6 | 0,261 | 7,827 |

Индивид. бизнес | 0,975 | 71 | 65 | 11,078 | 74,896 |

Корпорат. бизнес | 0,641 | 13 | 5 | 0,377 | 13,903 |

Кредитный сектор | 0,105 | 5 | 0 | 0 | 0 |

Кассовый узел | 0,981 | 85 | 79 | 8,844 | 40,047 |

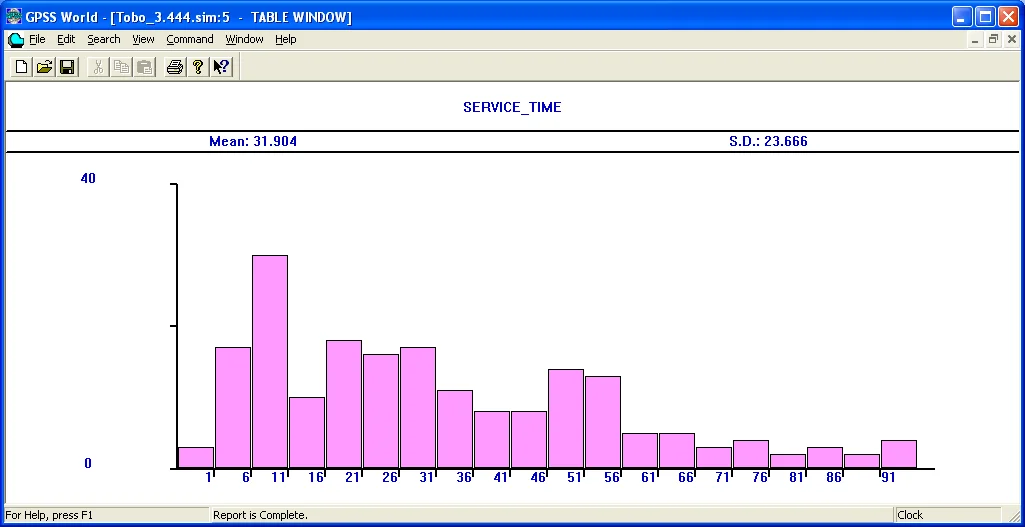

На рис.2 приведена гистограмма распределения ts — времени пребывания клиента в банке (для «оптимистического» варианта 1) — до проведения мероприятий по оптимизации структуры ТОБО и функциональных обязанностей персонала, которые были осуществлены руководством ДРУ. (Справедливости ради отметим, что эти перестановки были вызваны не борьбой с «узкими местами» и очередями, а преследовали сугубо прозаические цели — экономию фонда заработной платы и повышение прибыльности отделения).

Участок работы | Загрузка | Среднее количество обслуженных клиентов за 8 часов | Из них были вынуждены стоять в очереди | Средняя длина очереди | Среднее время пребывания в очереди (мин.) |

Руководитель | 0,347 | 20 | 5 | 0,361 | 8,658 |

Индивид. бизнес | 0,837 | 79 | 46 | 7,873 | 37,791 |

Корпорат. бизнес | 0,228 | 12 | 0 | 0 | 0 |

Кредитный сектор | 0,101 | 6 | 0 | 0 | 0 |

Кассовый узел | 0,726 | 110 | 68 | 3,482 | 13,811 |

Участок работы | Загрузка | Среднее количество обслуженных клиентов за 8 часов | Из них были вынуждены стоять в очереди | Средняя длина очереди | Среднее время пребывания в очереди (мин.) |

Руководитель | 0,009 | 17 | 0 | 0 | 0 |

Индивид. бизнес | 0,051 | 97 | 0 | 0 | 0 |

Корпорат. бизнес | 0,030 | 16 | 0 | 0 | 0 |

Кредитный сектор | 0,000 | 13 | 0 | 0 | 0 |

Кассовый узел | 0,301 | 124 | 21 | 1,206 | 4,667 |

Из приведенных таблиц хорошо видно, что как только ПМЭ-фактор становится заведомо меньше 0,5 (варианты 3 и 4), то загрузка персонала начинает стремительно снижаться, поскольку клиенты практически сразу достойно оценивают недостаточную квалификацию и низкую заинтересованность клерков — и «голосуют» ногами. В силу этого показатели работы ТОБО по варианту 2 являются пиковыми для депозитного отдела и кассового узла и предвещают приближающееся падение работоспособности персонала ТОБО, уменьшение их мотивации к безусловному выполнению плановых показателей и т.д. Даже если все исходные параметры оставить без изменения (как в варианте 1), ужесточив всего-навсего пороги ухода по длине очереди в кассу (с 20 до 10 человек) и по времени пребывания в этой очереди (с 60 до 20 минут) — смоделировав эффект тесного, плохо приспособленного помещения ТОБО — мы немедленно получим падение загрузки кассиров до 0,357. А если в варианте 1, не затрагивая ничего, установить более высокий уровень требований клиентов к персоналу (1,0 вместо 0,5), то загрузка снижается сразу по всем участкам работы (0,096, 0,513, 0,270, 0,021 и 0,390 соответственно).

Небезынтересно сопоставить предлагаемую нами модель с моделью для оценки загруженности сотрудников отделения банка, разработанную И. Янковским [17]. Отмечая, что скорость и точность выполнения операций существенно подвержены влиянию психологического настроения и физического состояния банковского работника в данный момент времени, Янковский считает, что перечисленные факторы не подчиняются ни вероятностным, ни более точным математическим методам расчета — и поэтому предлагает при анкетировании экспертов для получения оценок времени использовать аппарат теории нечетких множеств. Соответственно, ПМЭР-факторы как таковые в его модели не используются. По нашему мнению, в этом случае вполне достаточно и оправданно использовать в расчетах оценки времени выполнения технологических операций на основе бета-распределения.

Может показаться, что наличие на рабочих местах специалистов ТОБО достаточно производительных ПК, объединенных не просто в локальную сеть отделения, а взаимодействующих с головным офисом Приватбанка через корпоративный портал, должно бы в определенной мере нивелировать разницу в профессионально-психологических качествах персонала ТОБО. Но как показала многолетняя практика, это не так, а сама проблема является широко распространенной и в других сферах человеческой деятельности. Стаффорд Бир еще в 1972 году высказал мысль о том, что большие расходы на содержание офисного персонала могут быть вызваны заменой компьютерами значительной группы работников — если при этом произошел разрыв связей между людьми, важность которых была не понята. В предельном случае полной автоматизации фирмы может вообще не остаться путей для поддержания социальных связей, что крайне рискованно для благополучия предприятия [1]. Со своей стороны заметим (в виде следствия из более общего правила Бира), что уровень профессионализма банковского специалиста и его отношение к работе, как ни странно, могут снизиться, если работник столкнется с проблемами, вызванными появлением на его рабочем месте средств вычислительной техники либо нового программного обеспечения. Так, предпринятая несколько лет назад попытка перехода на автоматизированные рабочие места под управлением Linux взамен MS Windows в одном из украинских банков привела к регулярным сбоям в работе ряда функциональных подразделений и недовольству клиентов.

Оценивая в свете сказанного выше возможности симулятора ТОБО версии 3.х, можно отметить следующее:

- Разработанная GPSS-модель позволяет, используя не более 2-х десятков ключевых регулируемых параметров, проводить многофакторные эксперименты для исследования и оптимизации действующей структуры ТОБО и его бизнес-процессов;

- В модели ТОБО удалось в первом приближении количественно отразить степень влияния профессиональных и психологических факторов на производительность труда персонала и результативность его работы с клиентами;

- Сравнительно просто моделируются не только ожидаемые («взаимовыгодные»), но и в ряде случаев откровенно враждебные взаимоотношения между персоналом банка и его клиентами;

- Адекватность и пригодность модели подтверждается эмпирически — степень совпадения результатов имитационных экспериментов с наблюдаемыми данными составляет 80-85%; предпринятые в ТОБО перемещения персонала между участками привели к снижению загрузки индивидуального бизнеса и кассового узла, близкому к предсказанным значениям 0,734 и 0,794 соответственно, а среднего времени обслуживания в ТОБО — с 31,904 до 25,081 минут (для варианта 1 с новым штатом ТОБО).

Выводы и перспективы

Имитационное моделирование на ЭВМ, выступая как инструмент реинжиниринга финансово-кредитной деятельности, позволяет при относительно небольших затратах времени и средств приблизиться к качественно новому уровню организации работы с клиентами — и при этом обеспечить минимальное среднее время реакции системы в условиях ограниченности людских и материально-технических ресурсов банка. Рациональное сочетание структурно-морфологического анализа и системной динамики позволяет по-новому подойти к процедурам формализации банковских бизнес-процессов и их моделирования. Целесообразность практического использования такого гибридного подхода заключается в легкости и удобстве компьютерного моделирования не только партнерских, но и в ряде случаев откровенно недружелюбных взаимоотношений между банком и его клиентами — применительно к процессу непрерывной адаптации банка как системы к постоянно усложняющейся и агрессивной внешней среде.

Дальнейшая работа над рассмотренной моделью предполагает поэтапную реализацию таких возможностей, как учет финансово-экономических показателей работы ТОБО, комплексное обслуживание клиента по сразу нескольким банковским услугам, а также варьирование графика работы (и, соответственно, рабочей нагрузки) с учетом отпусков и больничных персонала, выходных и праздничных дней, расширения зоны обслуживания и универсализации персонала и т.д. В силу ограничений freeware-версии GPSS World все это может потребовать перехода к модульной структуре модели и широкому использованию средств PLUS-процедур [12].

Благодарности

В первую очередь автор выражает глубокую признательность профессору А.Н. Поддьякову, чьи работы побудили автора заинтересоваться вопросами моделирования взаимотношений клиентов и персонала банка. Отзывчивость и разносторонняя помощь со стороны Е.Л. Пироговой (Приватбанк) помогли существенно улучшить первоначальную модель и приблизить ее к банковским реалиям. Особая благодарность — в адрес С.Б.-Х. Дворянского, который в период с октября 2008 года по июль 2010 года разделил с автором тяготы библиографического поиска и подготовительных компьютерных экспериментов.