Все большей популярностью у населения пользуется банковский депозит. Большое количество людей начинает задумываться о создании источника пассивного дохода. Одним из таких распространенных источников инвестирования денег на сегодняшний день является открытие депозитного счета в банке. Актуальность данного вида инвестирования обуславливается тем, что депозит является простым, доступным и практически безрисковым способом сохранения, а также приумножения своих сбережений. Вклады открывают не только начинающие инвесторы, но и опытные «вкладчики» отводят для них определенный процент в своих инвестиционных портфелях.

Согласно Федеральному закону № 395-1 «О банках и банковской деятельности» вклад — это денежные средства в валюте Российской Федерации или иностранной валюте, размещаемые физическими лицами в целях хранения и получения дохода. Вкладчиками банка могут быть граждане Российской Федерации, иностранные граждане и лица без гражданства. Вкладчики свободны в выборе банка для размещения во вклады принадлежащих им денежных средств и могут иметь вклады в одном или нескольких банках. Вкладчики могут распоряжаться вкладами, получать по вкладам доход, совершать безналичные расчеты в соответствии с договором. Для обеспечения гарантий возврата привлекаемых банками средств граждан и компенсации потери дохода по вложенным средствам создана система обязательного страхования вкладов (ССВ) физических лиц в банках. Все банки-участники ССВ обязаны ежеквартально вносить средства в фонд обязательного страхования вкладов, который используется для выплат по страховым случаям [1].

В России такая система страхования вкладов существует с 2003 года после вступления в действие Федерального закона «О страховании вкладов физических лиц в банках Российской Федерации». В соответствии с этим законом все частные вклады, размещенные в российских банках, подлежат обязательному страхованию.

Управляет всей этой системой государственное агентство по страхованию вкладов (АСВ), созданное в 2004 году.

Источником средств для выплаты возмещения вкладчикам является специальный фонд. По состоянию на 30 октября 2014 года его размер, за вычетом резерва для выплат по наступившим страховым случаям, составляет 74,9 млрд. рублей.

В настоящее время максимальная сумма страхового возмещения по вкладам составляет 700 тысяч рублей.

Государственное агентство по страхованию вкладов выступает единым центром ответственности перед кредиторами неплатежеспособных банков. Это способствует повышению стабильности российской банковской системы, обеспечивает рост доверия населения к банкам и государственной власти.

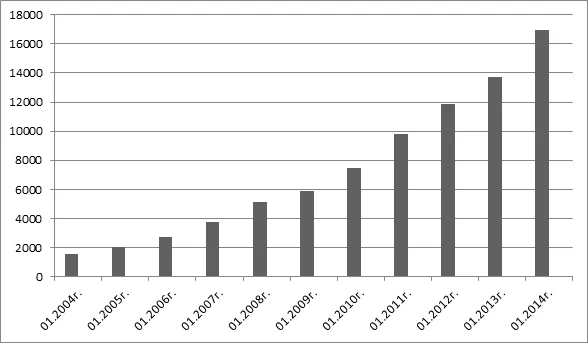

В настоящий момент рынок банковских вкладов в России активно развивается. Это подтверждается ростом вкладов населения в банках. По состоянию на 1 января 2014 года объем вкладов населения составил 16957,5 млрд. рублей, что на 3239 млрд. рублей (или на 23,6%) превышает объем вкладов на 1 января 2013 года. Наглядно можно увидеть динамику роста вкладов населения на рис. 1.

Средний годовой темп роста депозитов в 2013 году составил 19,1%, в 2012 году 20%. В то же время, динамика ежедневных приростов вкладов показывает, что сберегательная активность населения в 2013 году была выше предыдущего года. Рост вкладов в январе–ноябре 2013 года в среднем составляла 6 млрд. рублей в день. Это заметно превышает аналогичный показатель предыдущего года (в январе–ноябре 2012 года — 4,7 млрд. рублей в день).

Основными факторами, определяющими динамику депозитов населения в долгосрочной перспективе, являются реальные доходы населения и степень доверия граждан к банковской системе.

Средний уровень ставок (взвешенных по объему вкладов) на 1 июля 2014 года по рублевым годовым вкладам в размере 700 тысяч рублей вырос на 0,4 п.п. и оценивается в 7,6% годовых. Средние (невзвешенные) процентные ставки для годовых вкладов объемом в 700 тысяч рублей снизились на 0,4 п.п. до 9,3%. Начиная со II квартала, ставки по валютным вкладам для депозитов свыше 1 года также снижались. За год снижение составило 1,0 п.п. с 4,4 до 3,4%. Тем самым разница в процентных ставках по валютным и рублѐвым вкладам в 2013 году выросла с 3,8 до 4,1 п.п.

Ограничением для роста процентов по вкладам является среднерыночная ставка, которую Центральный банк рассчитывает по данным десяти крупнейших банков. Для определения среднего значения Центральный банк использует данные Сбербанка, ВТБ 24, Банка Москвы, Райффайзенбанка, Газпромбанка, Русского стандарта, Альфа-Банка, банка Хоум Кредит, Промсвязьбанка и Россельхозбанка. Сегодня она составляет 9,61% годовых. Остальным банкам рекомендуется не превышать ее более чем на 1,5% . Таким образом, сегодня максимальная ставка, которая не вызывает нареканий со стороны регулятора, составляет всего 11,11% годовых. И большинство банков этого уровня придерживается.

За 2013 год наиболее высокие темпы роста показали вклады от 400 тыс. до 700 тыс. рублей и от 700 тыс. до 1 млн. рублей — на 25,6 и 28,1% по сумме и на 28,5 и 23,5% по количеству счетов соответственно. Вклады свыше 1 млн. рублей сместились на третье место — рост на 23,4% по сумме и на 20% по количеству счетов. По итогам года доля вкладов размером от 400 тыс. до 700 тыс. рублей выросла с 15,3 до 16,2%, от 700 тыс. до 1 млн. рублей — с 7,0 до 7,6%. Вклады свыше 1 млн. рублей увеличились с 38,4 до 40,0% общей суммы депозитов.

Наиболее высокие темпы роста вкладов наблюдались в сетевых многофилиальных банках — 18,1% и в банках московского региона — 16,4%. Региональные банки выросли на 12,8%. При этом вклады в Сбербанке России увеличились на 21,6%.

Основным игроком на рынке депозитов остается Сбербанк. Его доля составляет 46,7% [2].

Однако по данным ежемесячного отчета Сбербанка, в сентябре 2014 года организация лишилась 0,4% от всего объема своих вкладов. С начала года объем вкладов в этом кредитном учреждении сокращается в третий раз. В первый раз сокращение вкладов населения в Сбербанке было отмечено в январе этого года, затем в марте. Третье сокращение депозитов зафиксировано по итогам сентября.

Среди предполагаемых факторов, спровоцировавших снижение депозитного портфеля физических лиц Сбербанка, являются колебания курсов валют и антироссийские санкции ЕС и США. Следующей немаловажной причиной, а может быть и основной причиной вывода депозитов населения из Сбербанка является консервативная политика ценообразования на рынке вкладов. Именно низкие ставки по вкладам Банка заставляют физических лиц переводить свои накопления в другие кредитные организации.

Так например, максимальная ставка Сбербанка по вкладам в рублях составляет 7,5% годовых, в валюте — 2,35% годовых. Его конкурент — еще один банк с государственным участием и фигурант санкционных списков — ВТБ 24 предлагает по вкладам в рублях 8,25% годовых и по вкладам в валюте 2,4%. Вклады Газпромбанка еще выгоднее — 8,9 и 3,1%, соответственно. В этих банках в сентябре 2014 года был зафиксирован приток вкладов. Доходность в частных банках более высокая — они предлагают клиентам ставки по депозитам в рублях в пределах 11% годовых.

Сбербанк в последний раз пересматривал свои ставки в июне, другие крупные банки повысили их повторно в августе и сентябре, когда курс рубля стал стремительно падать.

Таким образом, на рынке банковских вкладов прослеживается тенденция, что в условиях участия всех банков в системе страхования вкладов, население стало уделять больше внимания вопросу доходности, а не надежности кредитных организаций.

Следующая тенденция на рынке вкладов связана с намерением Госдумы увеличить страховое возмещение по вкладам. Предполагаемое увеличение максимального размера страхового возмещения по банковским вкладам с 700 тысяч рублей до 1 миллиона рублей может двояко отразится на финансовых результатах банков.

С одной стороны, увеличение суммы страхового возмещения приведет к увеличению средней суммы вкладов и возможно привлечет дополнительную аудиторию клиентов, у которых суммы сбережений изначально свыше 700 тысяч рублей. Данное изменение будет способствовать росту доверия населения к банкам и тем самым увеличится количество вкладчиков, оформляющих крупные вклады.

С другой стороны, одновременно с повышением страховой суммы увеличиваются и отчисления в фонд страхования для банков. Это повлечет за собой ведение консервативной депозитной политики или скажется на размере процентной ставки. Согласно данным поправкам к закону ставка отчислений в фонд страхования вкладов, которая пока что является единой для всех банков и составляет 0,1%, будет зависеть не от показателей финансовой устойчивости, а от размера ставок банка. Ранее планировалось привязать данную ставку к показателям финансовой устойчивости кредитных организаций уже с начала 2015 года. Если поправки будут приняты, крупные и надежные банки, которым доверяют вкладчики, окажутся незаинтересованными в повышении ставок.

Таким образом, крупные инвесторы, несомненно, выигрывают, а мелкие вкладчики, выбирающие кредитные организации лишь по размеру процентной ставки, могут потерять часть запланированного ими дохода.

Третья тенденция, которая прослеживается на рынке вкладов это то, что рублевые вклады на сегодняшний день наращиваются медленнее, чем валютные. Это в основном связано с существующими инфляционными ожиданиями. Население не настроено откладывать сбережения, опасаясь, что проценты по вкладам не смогут компенсировать рост инфляции. Наиболее разумное решение в данной ситуации состоит в повышении привлекательности вкладов для населения. Наиболее очевидный шаг в этом направлении — повысить проценты по вкладам. Это относится как к рублевым, так и к валютным вкладам. Одним из мощных факторов является последовательная политика Центрального банка, которая направлена на сдерживание инфляции национальной валюты. И вследствие чего влияет на повышение ставок по вкладам.

Действия самих банков в привлечении средств физических лиц проявляется в проведении депозитной политики, учитывающей предпочтения и интересы потенциальных вкладчиков. Так появляются вклады социального характера «Студенческий», «Пенсионный» и др.

Основным фактором определения ставки процента по вкладам является спрос на кредиты. Если спрос на кредиты будет высоким, то банк сможет привлекать средства населения под большие проценты, так как кредиты он будет выдавать под еще большие проценты. Если же спрос на кредиты невысокий, то и депозитная ставка будет не такой привлекательной.

Особо стоит вопрос страхования вкладов физических лиц [2], [3]. Основным нормативным правовым актом, регулирующим страхование вкладов в России, является Федеральный закон №177 от 23 декабря 2003 г. «О страховании вкладов физических лиц в банках Российской Федерации».

Участниками системы страхования вкладов являются:

- вкладчики, признаваемые выгодоприобретателями;

- банки, внесенные в реестр банков РФ, признаваемые страхователями;

- Агентство по страхованию вкладов, признаваемое страховщиком;

- Банк России.

Страхование банковских вкладов базируется на следующих принципах:

- обязательность участия банков в системе страхования вкладов;

- сокращение рисков наступления неблагоприятных последствий для вкладчиков в случае неисполнения банками своих обязательств;

- прозрачность деятельности системы страхования вкладов;

- накопительный характер формирования фонда обязательного страхования вкладов за счет регулярных страховых взносов банков — участников системы страхования вкладов;

- допуск в систему только финансово устойчивых банков;

- ограничительный характер выплат возмещения по вкладам;

- максимальная скорость выплат.

Объем банковских вкладов населения тесно связан с финансовым кризисом мирового масштаба. Опыт других стран показывает, что появление даже необоснованных слухов об ухудшении экономической ситуации способно вызвать отток сбережений из банковского сектора и спровоцировать банковский кризис. В данной ситуации значимую роль может сыграть система страхования вкладов. Данная система будет выступать внутренним механизмом сдерживания изъятия вкладов из банковского сектора (для физических лиц с суммой вклада до 700 тысяч рублей).

Таким образом, можно сделать вывод, что рынок банковских вкладов в предстоящем году будет развиваться, и темпы роста объема вкладов будут увеличиваться. Это, в первую очередь, связано с тем, что вклад для банков является одним из самых дешевых видов пассивов, даже несмотря на кажущиеся высокие ставки процентов. Например, для того, чтобы занять средства у Центрального банка кредитным организациям нужны подходящие залоги, а на межбанковском рынке ставки высокие, да и долгосрочные средства найти сложно. Поэтому привлечение средств на депозиты является одним из самых доступных инструментов получения долгосрочных ресурсов.