В настоящее время, как известно, банки — основная составная часть кредитно-финансовой системы любой страны. От эффективности их функционирования зависит рост благосостояния страны. Кризис перекроил мировой экономический ландшафт, изменил правила игры, кардинально ужесточил конкуренцию. Коснулись эти перемены, безусловно, и финансового сектора. Финансовый рынок сегодня активно эволюционирует. После кризиса банки столкнулись с целым спектром вызовов: небывалым усилением конкуренции, серьезным снижением прибыльности, изменением поведения потребителя, падением его доверия и лояльности. В связи с этим исследование перспектив развития банковского сектора РФ в 2015 году является актуальной задачей.

Никогда еще банковская система не существовала в условиях столь жесткой борьбы. Здесь сошлось сразу несколько факторов. Начнем с того, что темпы роста экономики после кризиса снизились — а вместе с ними и темпы роста финансового сектора. Ожидается, что преодоление последствий кризиса будет медленным. Одновременно с этим игроки столкнулись со значительным падением маржи.

Специфика российского рынка состоит в том, что здесь активизировались государственные банки, которые в кризис оказались в более выигрышной ситуации, чем частные — у них был доступ к дешевым и «длинным» государственным деньгам, а существенная часть их клиентов — крупные компании (которых тоже нередко поддерживало государство). В какой-то момент госбанки начали стремительно работать над своими не самыми сильными сторонами: запускать программы повышения эффективности, активно инвестировать в инфраструктуру и передовые технологии и т.д. [1, 47]. В России именно ужесточение конкуренции между государственными и частными банками может стать одним из определяющих трендов в последующие несколько лет.

Снижение процентной маржи и ухудшение качества кредитных портфелей — ключевые риски банковского сектора в 2015 году. Повышение ключевой ставки вынудило банки в короткие сроки увеличить ставки по привлекаемым средствам с целью остановить «бегство» населения и компаний в валюту.

Согласно данным отчетности банков и Банка России, можно сформировать прогноз по ключевым финансовым показателям банковского сектора. Данный прогноз приведен в таблице 1.

Показатели | 01.01.2015 (факт) | 01.01.2016 (базовый сценарий) | 01.01.2016 (негативный сценарий) | 01.01.2016 (позитивный сценарий) |

Активы, млрд. руб. | 77663 | 83900 | 81500 | 86200 |

Темп прироста,% | 35 | 8 | 5 | 11 |

Кредиты крупному бизнесу, млрд. руб. | 24500 | 28400 | 26950 | 29400 |

Кредиты МСБ, млрд. руб. | 5150 | 4740 | 4550 | 4950 |

Темп прироста, % | -1 | -8 | -12 | -4 |

Ипотечные кредиты (выдача), млрд. руб. | 1700 | 510 | 255 | 935 |

Темп прироста, % | 28 | -70 | -85 | -45 |

Доля просроченной задолженности в кредитах ФЛ, % | 7,8 | 10,5 | 12,0 | 9,0 |

Доля просроченной задолженности в ипотечном портфеле, % | 1,3 | 2,0 | 2,7 | 1,7 |

Доля просроченной задолженности в кредитном портфеле МСБ, % | 7,7 | 10,0 | 11,5 | 8,5 |

Доля просроченной задолженности в кредитном портфеле КБ, % | 3,4 | 5,5 | 6,5 | 4,5 |

Прибыль, млрд. руб. | 589 | -400 | -1200 | 200 |

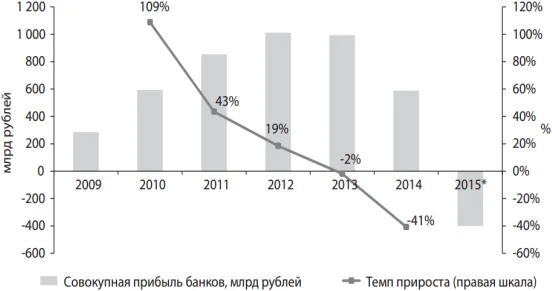

Данные таблицы 1 свидетельствуют, что резкое снижение процентной маржи и рост отчислений в резервы по проблемным ссудам приведут к получению банковским сектором убытка по итогам 2015 года в размере 400 млрд. рублей (базовый сценарий). В рамках базового сценария убыток (до налогообложения) в 2015 году составит около 400 млрд. рублей против прибыли в 589 млрд. в 2014-м. В негативном сценарии совокупный убыток достигнет 1,2 трлн. рублей. Получение прибыли (около 200 млрд. рублей) возможно только в случае позитивного сценария. В зоне особого риска — банки, у которых в пассивах высокая доля средств физлиц и Банка России, а в активах много средне- и долгосрочных кредитов предприятиям, по которым повышение ставок в короткие сроки может быть затруднено.

Реализация базового и негативного сценариев приведет к значительному росту рыночной доли банков с госучастием в капитале. В частности, до 90% объемов всех выданных ипотечных кредитов в 2015 году будет приходиться на Сбербанк (63%, в 1 полугодии 2014 года — 52%) и ВТБ (27%, в 1 полугодии 2014 года — 21%). Значительно вырастет доля банков с госучастием и на рынке кредитования крупного бизнеса, во многом благодаря программе докапитализации через ОФЗ.

Как известно, активы банка — собственные средства капитала банка и средства клиентов, которые были вложены для получения прибыли. Активы банка включают в себя инвестиции, ссуды, ценные бумаги, кассовую наличность, помещения, здания, машины, оборудование и т.д. Крупнейшее в России рейтинговое агентство RAEX («Эксперт РА») выделяет топ-5 банков по размеру активов, что можно пронаблюдать в таблице 2.

Наименование банка | Активы на 01.01.2015, млн. руб. | Активы на 01.01.2014, млн. руб. | Темп прироста, % |

ОАО «Сбербанк России» | 22099451,9 | 16596867,8 | 33,15 |

ОАО Банк ВТБ | 8408796,8 | 5415488,7 | 55,27 |

Банк ГПБ (АО) | 4688704,5 | 3608785,9 | 29,92 |

ВТБ 24 (ПАО) | 2855824,8 | 2095544,3 | 36,28 |

ПАО Банк «ФК Открытие» | 2735010,8 | 951829,4 | 187,34 |

Как видно из таблицы 2, лидером банковского сектора по-прежнему остаётся ОАО «Сбербанк России», темп прироста активов которого составил 33,15%, что в абсолютном выражении достигает 5502,5 млрд. руб.[2].

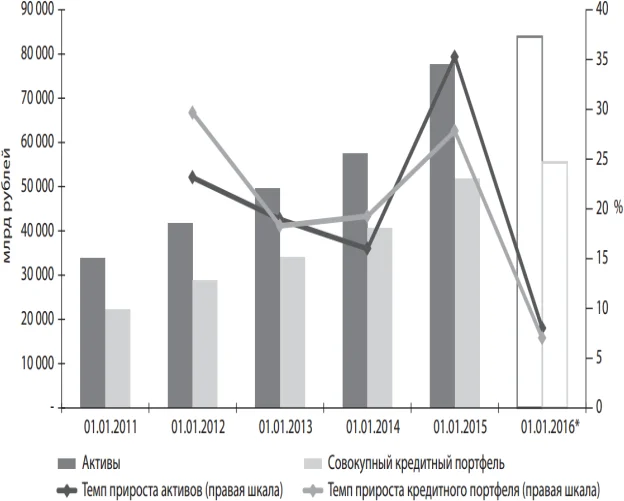

По прогнозам экспертов, совокупные активы банков в 2015 году вырастут только на 8% против 35% в 2014 году (рис. 1).

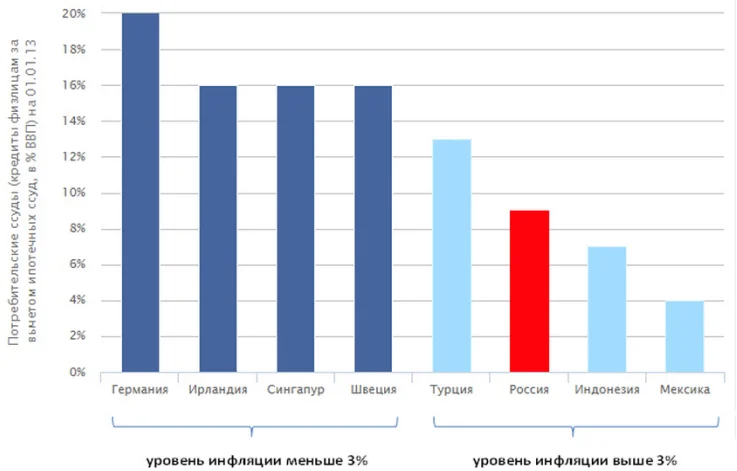

В 2011-2012 гг. на рынке потребительского кредитования произошел «бум», который привел к тому, что уровень закредитованности россиян в короткие сроки сравнялся со странами, сопоставимыми по темпам инфляции (Турция, Индонезия, Мексика), что показано на рисунке 2.

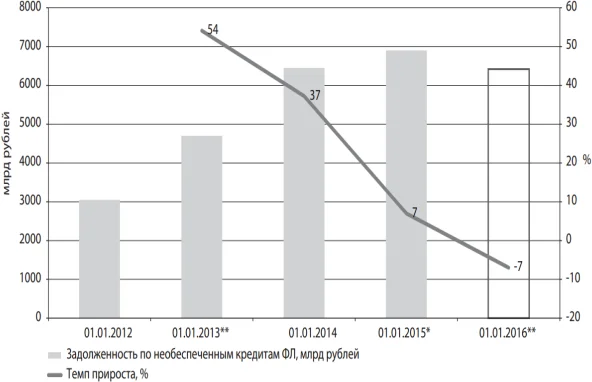

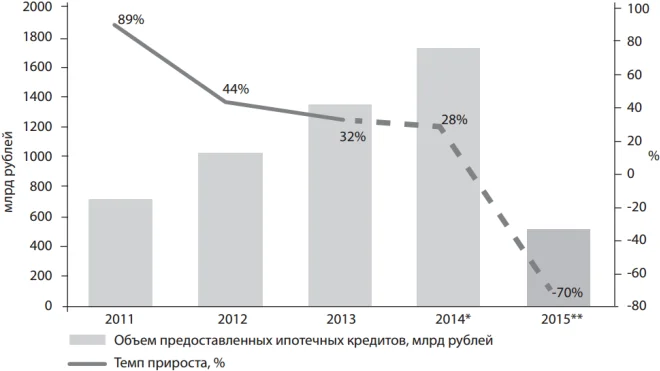

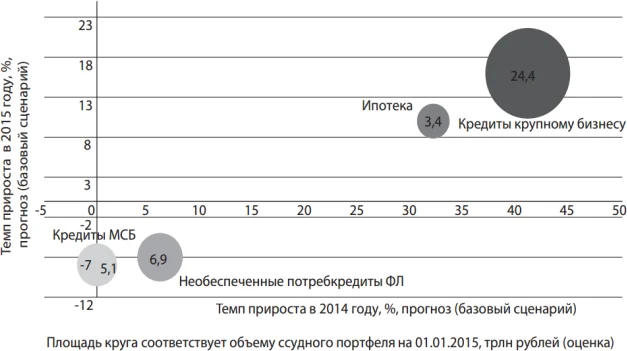

В период кредитного бума Банк России начал предпринимать превентивные меры для торможения необеспеченной розницы, направленные, в первую очередь, на снижение доли высокорискованных кредитов. Политика регулятора, изначально крайне негативно воспринятая в банковском сообществе, оказалась своевременной, ведь первые негативные признаки закредитованности россиян проявились уже в начале 2013 года: объем просроченной задолженности вырос более чем на 40%. В связи с этим банки России ужесточили требования к заемщикам — физическим лицам — и снизили объем выдачи кредитов. Необеспеченное кредитование физических лиц к концу 2015 года от слабого роста перейдет к резкому сокращению (рисунок 3). Однако, несмотря на спад, рынок начал оживляться во втором полугодии 2015 г.: процентные ставки вернулись к предкризисному уровню, население начало восстанавливать спрос на розничные кредиты. С другой стороны, банки понесли серьезные потери и желают восстановить потерянный портфель, для чего проводят либерализацию кредитных процедур, ослабление требований к заемщикам. До конца года рост кредитования физических лиц будет продолжаться, однако в целом по году банкам не удастся увеличить кредитный портфель.Объем выдачи ипотеки, как и необеспеченное кредитование, в 2015 году сократится на 70% (рис. 4).

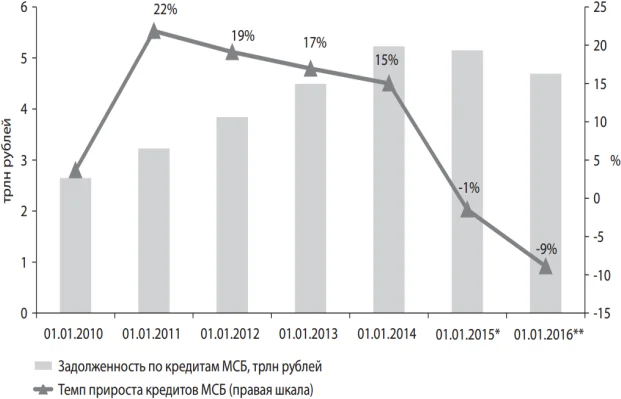

Рынок кредитования малого и среднего бизнеса показал сокращение уже по итогам 2014 года. Портфель кредитов МСБ впервые за последние девять лет показал отрицательные темпы роста: сокращение по итогам 2014 года составило 1% или 44 млрд. рублей, объем портфеля на 01.01.2015 составил 5,12 трлн. рублей. Ведущие банки сосредоточились на кредитовании крупного бизнеса, что оказало существенное давление на сегмент МСБ. В 2015 году портфель МСБ снизится еще сильнее: спрос упадет из-за высоких ставок, а банки будут менее охотно кредитовать этот сегмент, особенно без обеспечения. По базовому сценарию номинальные объемы портфеля кредитов МСБ снизятся на 10%, а доля просроченной задолженности достигнет 12% (рисунок 5).

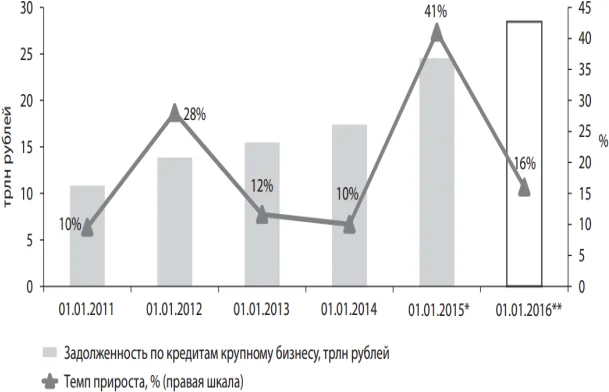

Динамика кредитования крупного бизнеса резко замедлится, однако останется достаточно высокой к 2016 году (рисунок 6).Таким образом, рост банковского сектора в 2015 году будет практически полностью обеспечен кредитованием крупного бизнеса (рисунок7).

В 2015 году рост уровня просроченной задолженности будет наблюдаться во всех кредитных сегментах, что отражено на рисунке 8. При базовом сценарии совокупный убыток коммерческих банков в 2015 году достигнет 400 млрд. руб. Темпы прироста прибыли банков показаны на рисунке 9.

Таким образом, во многих банках кризис вскрыл неэффективность в управлении рисками. В пример можно привести иерархическую модель, которая при принятии кредитных решений в розничных банках на деле иногда может привести к размыванию ответственности. Безусловно, иерархическая модель в России никуда не денется, однако банкам необходимо работать над созданием эффективной системы распределения полномочий. Создать сбалансированную систему поможет внедрение и развитие скоринговых инструментов, усиление портфельной аналитики и автоматизация поддержки кредитного процесса. Ключевой вопрос для банков сегодня заключается не в том, какую модель выбрать, а скорее, в том, как трансформировать существующую. Рынок финансовых услуг все еще восстанавливается после кризиса, который серьезно подорвал доверие клиентов, изменил их ожидания и потребности, однако оперативная и эффективная трансформация операционной модели в ближайшие несколько лет станет для банков ключом к успеху.