Рынок сотовой связи это развивающийся и высокотехнологичный рынок, имеющий стратегическое значение для модернизации экономики, а инвестиции в инфраструктуру связи положительно сказываются на стратегическом развитии страны в долгосрочной перспективе. Цель исследования — выявление тенденций развития рынка мобильной связи, актуальных на 2015 год. Задачами исследования являются определение экономических тенденций и характеристик отрасли, выявления движущих сил развития и структуры рынка мобильной связи в России. Актуальность исследования заключается в том, что определение и понимание особенностей и тенденций рынка позволяет правильно оценивать ситуацию в отрасли и принимать верные управленческие решения.

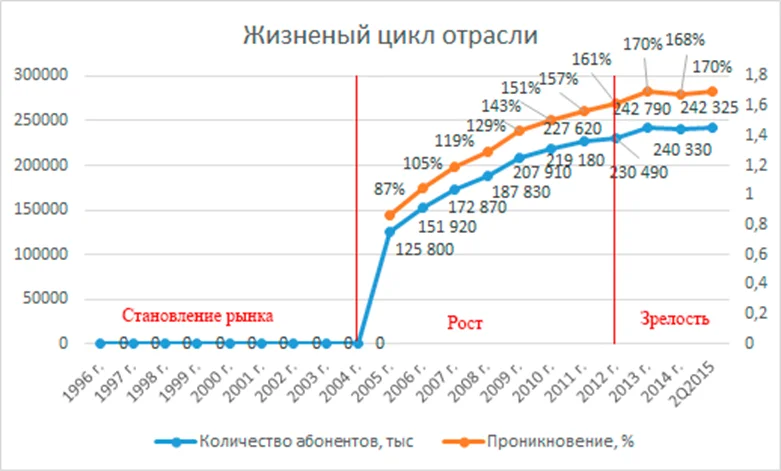

Рынок мобильной связи в настоящее время является наиболее динамично развивающимся как в России, так и во всем мире. Темпы роста рынка услуг мобильной связи, а также текущая позиция в жизненном цикле отрасли представлены на рисунке 1 [2].

Первая в России сотовая сеть появилась в 1991 г., период с этого времени и до 2004 года для Российского рынка мобильной связи можно определить, как период становления рынка, в 2004 — 2006 г. происходил бурный рост отрасли, на данный момент, позиция рынка мобильной связи в жизненном цикле определяется как стадия зрелости, проникновение сотовой связи ежегодно увеличивается и на данный момент достигает 170%, что свидетельствует о высоком насыщении рынка.

На данном рынке существует острая борьба между операторами связи. Конкуренция носит региональный характер, и доля рынка операторов связи может существенно различаться от региона к региону. На 2015 год в отрасли представлены следующие наиболее крупные компании: ПАО «Мобильные Телесистемы» (МТС), ПАО «МегаФон», ПАО «ВымпелКом» (Билайн), ООО «Т2 РТК Холдинг» (Tele2), ООО «ЕКАТЕРИНБУРГ-2000» (Мотив), АО «СМАРТС-Самара» (Смартс), также услуги связи оказывают такие операторы как «WIN — Mobile», «Yota», «Летай», Aiva Mobile, «Сотел — ССБ», «Интертелеком», «Вайнахтелеком», «Тульская Сотовая Радиотелефонная Связь». На первый квартал 2015 года, операторы имеют доли рынка, представленные на Рисунке 2.

Стоит отметить, что высокие входные барьеры затрудняют появление новых игроков в отрасли, как правило, имеют место преобразования и перераспределение долей существующих участников — одной из тенденций рынка сотовой связи можно назвать укрупнение операторов путем слияния и поглощения. Одним из многочисленных примеров слияния может служить создание четверного федерального оператора, путем объединения мобильных активов «Ростелеком» и «Tele2» на базе «Tele2», прошедшее в 2015 году. Описанная тенденция просматривается на Рисунке 3, иллюстрирующем динамику распределения долей рынка среди операторов сотовой связи.

Динамика коэффициента Херфиндаля-Хиршмана и Индексы концентрации рынка, рассчитанные для трех и четырех крупнейших операторов, применяющихся для определения уровня концентрации рынка приведены в Таблице 1.

2003 | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2Q 2015 | |

HHI | 3 243 | 2 898 | 2 860 | 2 634 | 2 543 | 2 477 | 2 413 | 2 431 | 2 447 | 2 419 | 2 429 | 2 590 | 2 603 |

GR n=3 | 92 | 90 | 89 | 86 | 85 | 84 | 83 | 83 | 83 | 82 | 82 | 84 | 84 |

GR n=4 | 92 | 92 | 92 | 90 | 90 | 90 | 90 | 92 | 92 | 92 | 92 | 99 | 99 |

Составлено автором, по данным АС&М consulting [2]

Таким образом, по данным на 2003 год, рынок сотовой связи являлся высококонцентрированным монопольным рынком, по состоянию на 2015 год рынок является олигопольным рынком с высокой концентрацией (значение CR>70%; то же подтверждает и значение HHI, в соответствии с которым, рынок считается высококонцентрированным, при HHI>1800).

Для рынка телекоммуникаций характерна диверсификация, как правило, операторы связи оказывают услуги не только в части сотовой передачи данных, но и имеют дополнительные подразделения, отвечающие за продажи и предоставление услуг-субститутов — фиксированной связи и проводного интернета, сотовой связи в зарубежных странах. В частности, группа компаний «МТС» состоит как из региональных филиалов, так и из подразделений, осуществляющих деятельность за пределами Российской Федерации, а услуги проводного доступа в интернет оказывает ЗАО «Комстар-регионы».

Одной из особенностей рынка сотовой связи является то, что влияние государства сказывается и на инвестиционной привлекательности отрасли: позитивно в одних случаях и негативно — в других. Важным шагом в улучшении государственного регулирования отрасли стало принятие новой редакции закона «О связи», отвечающего требованиям Всемирной торговой организации, директивам Европейского союза, рекомендациям Организации экономического сотрудничества и развития и Международного союза электросвязи, в том числе и в, части предлагаемого механизма универсального обслуживания. В Таблице 2 приведены примеры влияния государственного регулирования на деятельность операторов [3].

Нововведение | Дата внедрения | Статус и особенности реализации | Возможное влияние на операторов |

Внедрение MNP | 01.12.2013 | Формально внедрено с 1 декабря 2013 г. После 7 апреля 2013 г. перенос номера должен занимать 8 дней для физ. лиц и 29 дней для юридических лиц. Стоимость услуги — до 100 руб. | Незначительный рост конкуренции. Более существенное влияние возможно по совокупности факторов (появление четвертого федерального игрока, изменение регулирования в области MVNO, сегментирование операторов по качеству связи и пр.) |

Отмена внутрисетевого роуминга | Возможно в 2015-2016 гг. | Отложено до реформы правил межоператорского взаимодействия и пропуска трафика. Действуют тарифные опции для сокращения расходов абонентов в национальном роуминге | Может повлечь сокращение операционной выручки операторов на 3-5% в год, но выпадающие доходы могут быть компенсированы ростом активности пользователей. |

Новый порядок взимания платы за радиочастотный спектр | С 31 декабря 2014 | Оплата за объем выделенных радиочастот, а не количество базовых станций | Экономия на 13-20% по сравнению с оплатой за частотное разрешение для каждого РЭС |

Распределение частот на аукционах | 2015 г. | Первые аукционы планировалось провести в 2014 г., но сроки сдвинуты | Процедура распределения частот станет более объективной и прозрачной, что будет способствовать более эффективному распределению частот между операторами |

Контроль качества мобильной связи | 4 декабря 2014 | Методика носит рекомендательный характер, нормативные требования государством не установлены | Повышение затрат, новый инструмент давления на операторов, увеличение конкуренции |

Ограничение продажи SIM-карт в необорудованных местах | 01.01.2014 г. | Приняты поправки в законодательство | Снижение числа каналов распространения SIM-карт, незначительная коррекция абонентской базы |

Источник: [3], актуализировано автором

Не проходят незамеченными для операторов связи и внешнеэкономические и внешнеполитические решения. Значительное колебание валютного курса, проходящее с декабря 2014 года, привело к повышению тарифов на роуминг, поскольку цены на роуминг включают оплаты роуминговому партнеру в иностранной валюте (примерно 53% стоимости). В совокупности с разрывом сотрудничества в области туризма с Египтом и Турцией в 2015 году, колебание валютного курса привело к снижению числа граждан России, выезжающих за рубеж и являющихся пользователями международного роуминга, на 34% [1], что отразилось потерей доходов операторов по данной статье.

Развитие технологий и изменение образа жизни потребителей задают вектор развития отросли. Стремительно появляются новые стандарты связи, совершенствуется качество и скорость передачи данных. Динамика представлена в Таблице 3.

Поколение | 1G | 2G | 2,5G | 3G | 3,5G | 4G | 5G* |

Разработка | 1970 | 1980 | 1985 | 1990 | 2000 | с 2015 | |

Реализация | 1984 | 1991 | 1999 | 2002 | 2006-2007 | 2008-2010 | 2020 |

Сервисы | аналоговый стандарт, речевые сообщения | цифровой стандарт, поддержка коротких сообщений (SMS), передача данных со скоростью до 9,6 кбит/с | большая ёмкость, пакетная передача данных, увеличение скорости сетей второго поколения | ещё большая ёмкость, скорости до 2 Мбит/с | увеличение скорости сетей третьего поколения | большая ёмкость, IP-ориентир-ованная сеть, поддержка мультимедиа, скорости до сотен мегабит в секунду | Особенности: Массивные MIMO, Переход в сантиметровый и миллиметровый диапазоны, D2D (Device-to-device) |

Скорость передачи | 1,9 кбит/с | 9,6-14,4 кбит/с | 115 кбит/с (1 фаза), 384 кбит/с (2 фаза) | 2 Мбит/с | 3-14 Мбит/с | 100 Мбит/с — 1 Гбит/с | 10 Гбит/с |

Стандарты | AMPS, TACS, NMT | TDMA, CDMA, GSM, PDC | GPRS, EDGE (2.75G), 1xRTT | WCDMA, CDMA2000, UMTS | HSDPA, HSUPA, HSPA, HSPA+ | LTE-Advanced, WiMax Release 2 (IEEE 802.16m), WirelessMAN-Advanced | IMT-2020 |

Источник: [4], актуализировано автором

Обозначенная тенденция развития мобильного интернета приводит к изменению приоритета продуктов, проиллюстрированному на Рисунке 4.

Если в 2007 г. основная выручка приходилась на сообщения, то сейчас основной VAS-услугой является мобильный интернет, его доля по данным на 2Q 2015 г. в доходах операторов от VAS-услуг составила 62%. Изменение технологий приводит к необходимости совершенствования оборудования, а также к запуску продуктов, ориентированных на возможности новых стандартов.

Таким образом, проанализировав развитие рынка мобильной связи России в современных реалиях можно выявить следующие тенденции:

- Снижение темпов роста услуг сотовой связи, связанное с нахождением рынка стадии зрелости и высокого насыщения. Для поддержания высоких показателей необходимо использовать возможности маркетингового управления спросом;

- С целью управления услугами-субститутами (фиксированная связь и проводной интернет) операторы используют стратегию диверсификации бизнеса;

- Перераспределение доли рынка происходит за счет укрупнения федеральных операторов связи путем слияния и поглощения и исчезновения региональных рыночных игроков, благодаря чему рынка изменился от монополии до концентрированной олигополии;

- Усиление государственного регулирования в области связи, а также появление труднопрогнозируемых негативных внешнеэкономических и внешнеполитических факторов (степень влияния которых на отрасль крайне высока и может существенно сказаться на финансовых итогах) приводит к усилению влияния внешней среды на деятельность организаций;

- Развитие технологий и изменение социально-поведенческих моделей потребления в области услуг связи приводит к развитию мобильного интернета, что в конечном итоге приведет к изменению в приоритете продуктов — от «voice» к «VAS».

Поскольку выявленные тренды оказывают существенное влияние на деятельность компаний, функционирующих на рынке сотовой связи, с их стороны необходим регулярный мониторинг и грамотное прогнозирование описанных выше факторов, а также обязательность их учета при стратегическом планировании.