Транспортная отрасль является одной из важнейших отраслей страны и одной из самых зависимых от состояния экономической ситуации. Анализ статистических данных показывает, что в течение последних 5 лет грузооборот и пассажирооборот страны, так же как и валовой внутренний продукт, находятся в отрицательной динамике. Не смотря на снижение показателей, количество пользователей и потребителей услуг транспортной сети России растет ежегодно. Данные статистики свидетельствуют об увеличении частного капитала в транспортной отрасли. Следовательно, отрасль является привлекательной с точки зрения частных инвесторов, но в то же время это означает снижение государственного регулирования отрасли. Изменение таких показателей как среднегодовая численность работников, наличие основных фондов, объем платных услуг населению и др. показателей в течение последних нескольких лет не является значительным, т.е. можно сделать вывод о стабильности в отрасли.

Однако если по транспортной отрасли в целом можно наблюдать прирост основных социально-экономических показателей, то по автотранспортному кластеру наблюдается значительное количество проблем. Согласно статистическим данным количество транспортных предприятий за последние 3 года снизилось на 25%, в деятельности сухопутного транспорта на 32%. Эти показатели объясняются тем, что, несмотря на рост спроса услуг, деятельность пассажирских автотранспортных предприятий оказывается убыточна, и, начиная с 2014 г., снизился объем экспортных грузоперевозок из-за введения экономических санкций.

Социально-экономические показатели в автомобильной отрасли следует дифференцировать по назначению перевозок: грузоперевозки и пассажироперевозки. Выделяют такие показатели как: количество перевезенных грузов (пассажиров), грузооборот, пассажирооборт, темпы роста и темпы прироста, рассчитанные в процентах по отношению к предыдущему периоду, доли автомобильного транспорта в объеме коммерческих перевозок, степень износа основных фондов, аварийность и др.

Анализ данных показывает, что по показателям грузооборот и пассажирооборот автомобильный транспорт занимает третье место среди других видов транспорта, но по всем показателям объемов перевозок — первое.

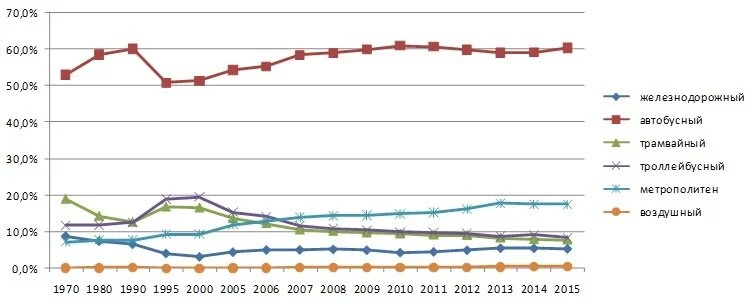

Динамика доли перевозок пассажиров разными видами транспорта по отношению к общему объему перевозки пассажиров транспортом общего пользования представлена на рисунке 1.

Автомобильный (автобусный) вид транспорта лидирует по показателям «доля перевезенных грузов», «доля перевезенных пассажиров», «объем коммерческих перевозок». Несмотря на то, что с 2012 г в структуре коммерческих перевозок грузов и пассажирооборота доля автомобильного транспорт уменьшилась, данный вид транспорта занимает значительную долю всех перевозок. Снижение показателя доля автомобильного транспорта в объеме коммерческих перевозок грузов может быть объяснимо за счет снижения объемов строительного сектора, снижения импорта товаров, высоких цен на услуги дальнобойщиков и менее выгодных схем тарификации при международных перевозках по сравнению с железнодорожным транспортом.

Для определения факторов, оказывающих влияние на финансовое состояние предприятий автомобильного транспорта, необходимо рассмотреть показатели «степень износа основных фондов» и «аварийность». Высокая аварийность и степень износа основных фондов обуславливают необходимость повышения затрат на безопасность и ремонт основных средств соответственно. Динамика степени износа основных фондов на разных видах транспорта представлена в таблице 1. Согласно данным степень износа основных фондов на автобусном транспорте увеличилась на 7% с 2010 г., это обозначает, что обновление транспортных средств организаций муниципальной собственности не происходит, в то время как степень износа фондов грузового атвотранспорта увеличилась на 2,5%, а значит, коммерческие организации стараются обновлять фонд транспортных средств.

2010 | 2011 | 2012 | 2013 | 2014 | 2015 | |

Транспорт — всего, в % | 32,9 | 34,7 | 36 | 37,6 | 39,6 | 41,1 |

деятельность железнодорожного | 28,9 | 30,4 | 33 | 32,8 | 34,3 | 36,3 |

деятельность автомобильного (автобусного) пассажирского транспорта, в % | 52,7 | 55,3 | 56,2 | 55,5 | 55,7 | 59,2 |

городской электрический транспорт | 14,3 | 15,6 | 16,3 | 16,9 | 16,4 | 17,4 |

деятельность автомобильного грузового транспорта, в % | 45,9 | 42,1 | 45,4 | 44,8 | 47,5 | 48,4 |

транспортирование по трубопроводам, в % | 32,1 | 34,7 | 37,4 | 34 | 33,4 | 38,2 |

деятельность морского транспорта, в % | 32,1 | 34,7 | 37,4 | 34 | 33,4 | 38,2 |

внутренний водный транспорт | 60,9 | 50,7 | 48,4 | 53,6 | 53,9 | 56,8 |

деятельность воздушного транспорта, в % | 47,7 | 45 | 39 | 40,9 | 45,2 | 44,3 |

По степени износа автомобильный транспорт занимает первое место, следовательно, данный вид транспорта нуждается в дополнительном финансировании для обновления основного подвижного состава.

Высокая степень износа автомобильного транспорта определяет высокую долю затрат на ремонтные работы и материалы. Следовательно, повышается себестоимость услуги. Высокая степень изношенности также влияет на дорожно-транспортную безопасность. Динамика показателей аварийности, таких как число происшествий и количество погибших, представлена в таблице 2.

2012 | 2013 | 2014 | 2015 | 2016 | |

Железнодорожный транспорт общего пользования | |||||

Число происшествий | 1 | 17 | 15 | 17 | 12 |

Погибло, человек | - | 2 | 8 | 3 | - |

Автомобильный транспорт | |||||

Число происшествий, в тыс. | 203,6 | 204,1 | 199,7 | 184 | 172,7 |

Погибло, тыс. человек | 28 | 27 | 27 | 23,1 | 20,2 |

Морской транспорт | |||||

Число происшествий | 19 | 33 | 36 | 49 | 47 |

Погибло, человек | 10 | 1 | 2 | 12 | 9 |

Воздушный транспорт | |||||

Число происшествий | 38 | 30 | 38 | 41 | 52 |

Погибло, человек | 90 | 102 | 59 | 60 | 59 |

Аварийность на автомобильном транспорте влечет за собой увеличение страхования, увеличение расходов на повышение квалификации персонала, увеличение расходов на обслуживание дорожно-транспортных происшествий.

Наибольшее количество предприятий транспортной отрасли занимается грузоперевозками. Так, И.С. Туревский в своей книге «Экономика отрасли: автомобильный транспорт» отмечает, что грузовой автомобильный транспорт мира выполняет 80% общего мирового объема грузовых перевозок» [2, с. 5]. Однако, несмотря на потребность выполнения данной функции, именно в данной подотрасли 29,3% предприятий являются убыточными, из них 24% составляют крупные и средние предприятия.

Статистические данные динамики соотношения количества прибыльных и убыточных организаций свидетельствуют о том, что в автомобильной отрасли в течение последних трех лет деятельность большинства организаций пассажирских перевозок также остается убыточной.

Для более детального анализа финансового состояния предприятий автотранспортной отрасли и выявления финансовых проблем, рассмотрим основные финансовые показатели транспортной отрасли.

Доля налоговых поступлений автомобильного вида транспорта составляет 32% и является максимальной среди других видов после вспомогательной деятельности, следовательно, данный вид деятельности необходимо развивать. С другой стороны, высокая доля поступлений свидетельствует о высокой налоговой нагрузке, что ограничивает инвестиционные возможности и снижает эффективность деятельности предприятий.

Для более детального анализа современного состояния предприятий транспортной отрасли необходимо рассмотреть показатели финансового результата, а также уровень рентабельности этих предприятий. Значения показателей финансового результата представлены в таблице 3. Значения показателей рентабельности продукции и активов предприятий разных видов деятельности представлены в таблице 4.

2011 | 2012 | 2013 | 2014 | 2015 | |

Выручка, млрд. руб. | |||||

Транспорт весь | 6020,1 | 6796,1 | 7423,5 | 8408,5 | 9536,3 |

Пассажирский сухопутный транспорт | 272,9 | 293,7 | 334,5 | 358,4 | 381,5 |

Автобусный | 145,9 | 157,6 | 187,4 | 193,4 | 198,3 |

Автомобильный грузовой | 408,7 | 565,0 | 685,8 | 806,3 | 946,0 |

Уровень рентабельности перевозок, в % | |||||

Транспорт весь | 10,6 | 10,4 | 9,3 | 6,7 | 6,9 |

Пассажирский сухопутный транспорт | -9,9 | -11,4 | -10,7 | -14,7 | -17,2 |

Автобусный | -12,3 | -15,4 | -16,0 | -14,6 | -17,4 |

Автомобильный грузовой | 5,3 | 5,4 | 9,1 | 5,7 | 6,0 |

Прибыль (убыток) до налогообложения, млрд. руб. | |||||

Транспорт весь | 417,2 | 518,8 | 405,8 | 233,8 | 211,8 |

Пассажирский сухопутный транспорт | -2,6 | 2,7 | -5,3 | -35,5 | -27,9 |

Автобусный | -63,2 | -15,5 | -46,6 | -129,3 | -133,2 |

Автомобильный грузовой | 118,8 | 188,3 | 209,4 | 167,2 | 209,8 |

Выручка от перевозки грузов и пассажиров возрастает, начиная с 2011 г, однако пассажирские перевозки прочего сухопутного транспорта остаются убыточными, в частности, автобусный транспорт, подчиняющегося расписанию, городского электрического транспорта, такси. Аналогично выручке наблюдается рост прибыли до налогообложения грузового автомобильного транспорта. Однако уровень рентабельности пассажирских перевозок является очень низким и существенных изменений в течение последних лет не наблюдается. Данные факты свидетельствуют о низких доходах автотранспортной отрасли и высокой себестоимости деятельности. Наиболее детально показатели рентабельности в разрезе разных видов транспорта представлены в таблице 4.

Рентабельность | ||||||||

проданных товаров (работ, услуг) | активов | |||||||

2012 | 2013 | 2014 | 2015 | 2012 | 2013 | 2014 | 2015 | |

Транспорт — всего | 7,8 | 6,7 | 5,5 | 7,7 | 4,3 | 3 | 1,5 | 1,2 |

в том числе по видам деятельности: | ||||||||

железнодорожный транспорт | 5 | 4,6 | 2,5 | 3,7 | 2,5 | 0,8 | -0,6 | 0,8 |

автобусный пассажирский транспорт | -13,6 | -11,3 | -15,5 | -15,2 | -1,1 | -2,6 | -6,7 | -6,8 |

городской электрический транспорт | -10,4 | -13,4 | -15,9 | -15,7 | 0,3 | 0,1 | 0 | -0,3 |

автомобильный грузовой транспорт | 4,4 | 4,4 | 4,1 | 3,6 | 5,6 | 4,9 | 3,3 | 3 |

морской транспорт | -1,2 | 1,2 | 7,7 | 12 | 1,8 | 0,6 | -8,4 | 3,5 |

Анализ данных показывает, что автомобильный транспорт является самым востребованным видом транспорта в России. Доля предприятий автомобильного транспорта, занимающихся грузоперевозками и перевозкой пассажиров, находящихся в государственной и муниципальной собственности, составляет 4,5% и 79,4% соответственно. При этом доля убыточных предприятий преобладает именно в автомобильном транспорте и соответствует уровню 45% в среднем. Рентабельность активов в течение последних 10 лет является отрицательной, из таблицы 2.9 видно, что рентабельность продукции и активов на предприятиях автомобильного транспорта оказывается отрицательной вследствие убыточности перевозки пассажиров. Низкая рентабельность предприятий транспортной отрасли обуславливает необходимость внедрения эффективной системы внутреннего финансового контроля для оптимизации финансовых потоков на предприятии и повышения финансовых показателей хозяйственной деятельности.

Одной из причин, влияющих на значение уровня рентабельности предприятий, занимающихся пассажироперевозками, являются фиксированные тарифы на транспортные услуги. Из таблицы 2.8 видно, что среднее значение уровня рентабельности 2011-2013г. составило -10,6%, а в 2014-2015г. — -15,95%, при этом существенного падения выручки не наблюдается. Одной из причин низкой рентабельности данного вида предпринимательства является отсутствие платежеспособного спроса. Начиная с 2006 г. можно отметить резкий рост легковых автомобилей в собственности граждан и уменьшение количества автобусов общего пользования. Постоянный рост, находящихся в собственности транспортных средств, свидетельствует об увеличении доступности легковых автомобилей для различных социальных слоев. При анализе статистики среднедушевых доходов 2013-2016 г. и количества автомобилей в собственности граждан можно сделать вывод, что среднестатистический россиянин предпочитает приобрести транспортное средство, т.к. это повышает уровень комфорта и мобильность в повседневной жизни. Следовательно, спрос на общественные транспортные услуги снижается в течение последних нескольких лет. Основными потребителями транспортных услуг остаются льготные категории граждан: студенты, пенсионеры, военнослужащие, сотрудники полиции.

Одной из причин, влияющих на значение уровня рентабельности предприятий, занимающихся пассажироперевозками, является высокая себестоимость.

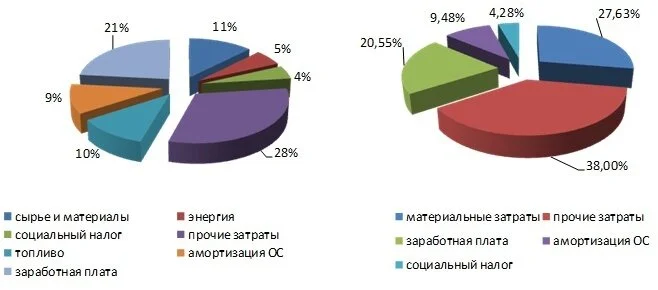

Общая структура затрат на предприятии транспортной отрасли в 2012-2016 г. представлена на рисунке 2.

Использование топлива составляет около 10% затрат на предприятии транспортной отрасли, однако, для предприятий автомобильной отрасли, удельный вес расходов на топливо в структуре транспортных затрат составляет 25% в 2012 г. Следовательно, одним из факторов влияния на рентабельность предприятия является зависимость предприятия от колебания цены топлива. Остальные затраты: заработная плата, социальный налог, сырье и материалы — на мой взгляд, не следует выделять в качестве факторов влияния, т.к. волатильность стоимости этих затрат является не существенной (на пример, индекс цен на шины колеблется в пределах 103-109% в 2011-2016 г).

Одной из причин низкой рентабельности предприятий автомобильного грузового транспорта являются задержки и невозврат дебиторской задолженности.

В транспортной отрасли показатель общей кредиторской задолженности составляет 34,9% всех обязательств предприятий, при этом именно основная доля данного вида долга является просроченной — 78,3%.

При этом в транспортной отрасли в 2016г. показатели удельного веса просроченной задолженности перед поставщиками и подрядчиками являются одними из высоких. На предприятиях грузового автомобильного транспорта доля задолженности перед подрядчиками составляет 84%, на предприятиях пассажирского транспорта — 27%. На предприятиях грузового транспорта показатель просроченной задолженности перед подрядчиками растет, начиная с 2012 г.. Рост удельного веса свидетельствует о повышении риска погашения задолженности, как следствие, возникновении штрафных санкций.

Высокие показатели удельного веса предприятий, имеющих просроченную задолженность, свидетельствуют о высоких рисках предпринимательской деятельности в области автомобильного транспорта. Об этом же свидетельствует статистика дел по возврату дебиторской задолженности третейских судов предприятий грузового транспорта. Одной из причин невозврата дебиторской задолженности является отсутствие штрафных санкций и графика платежей в договорах с клиентами организации.

Для решения данных финансовых проблем необходимо проведение внутреннего финансового контроля и грамотный анализ факторов влияния на показатели платежеспособности и ликвидности в динамике.

Основной метод финансирования обновления транспортных средств автотранспортных пассажирских предприятий — метод государственного финансирования в большей части за счет средств региональных бюджетов в виде финансовой помощи, разработки целевых программ и субсидирования процентной ставки по банковским кредитам или лизингу.

Основные инвестиции в развитии транспортной отрасли осуществляются в рамках проектов развития других видов подотраслей. Основная доля финансирования выделена на реконструкцию дорожного хозяйства, развитие и поддержание объектов инфраструктуры в работоспособном состоянии.

Согласно данным Министерства Транспорта на развитие автомобильной отрасли выделяется минимальное количество средств, основное финансирование ≈ 50% направлено на выполнение мероприятий в рамках подпрограммы «Автомобильные дороги». Реализация данной программы может быть повысит эффективность деятельности предприятий автомобильного транспорта по оценкам экспертов на 25-30%. Однако, по оценкам экспертов предприятий автодорожное хозяйство нуждается в значительно большем объеме финансирования, а значит, кардинальных изменений в эффективности деятельности автомобильного транспорта ожидать не приходится.

Т.к. автомобильная отрасль получает недостаточное финансирование и количество мероприятий, запланированное до 2018 г. (согласно данным Министерства Транспорта РФ) минимально, то необходимо повышать эффективность имеющихся финансовых средств автомобильного транспорта в рамках существующих возможностей. Одним из методов повышения эффективности является внедрение финансового мониторинга и контроля. Следовательно, проведение эффективного финансового контроля и мониторинга для организаций автомобильной отрасли является одной из важнейших задач повышения эффективности деятельности транспорта.

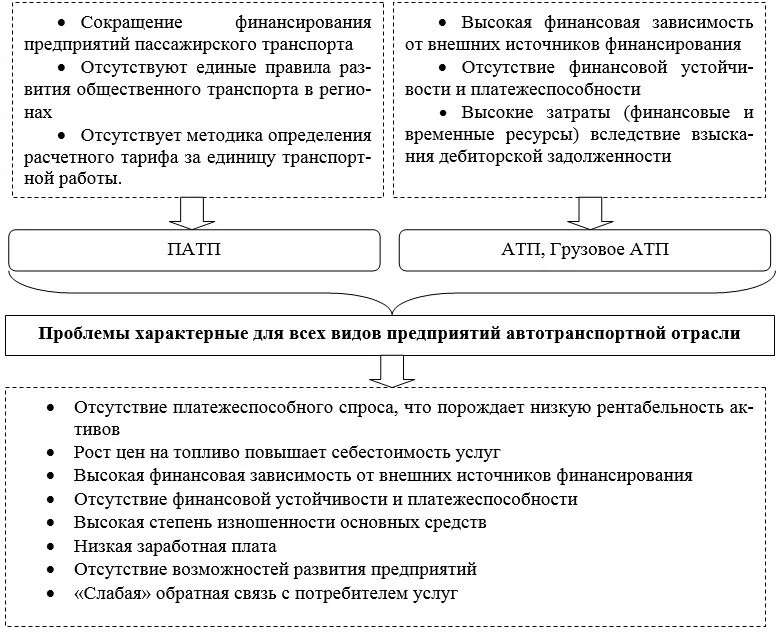

Итоги по анализу финансового состояния предприятий автотранспортной отрасли: недостаточное финансирование, высокая доля износа основных средств, высокие издержки на топливо, отсутствие финансовой устойчивости и платежеспособности. Более подробно проблемы и факторы, сдерживающие развитие предприятий автотранспортной отрасли приведены на рисунке 3.

Снизить влияние факторов на эффективность деятельности организации автомобильного транспорта можно с помощью внедрения эффективной системы внутреннего финансового контроля.

Внедрение системы внутреннего финансового контроля при данной ситуации позволило бы обнаружить «узкие» места, снизить излишние расходы на ремонтные работы потребление горюче-смазочных материалов, выявить возможности повышения самофинансирования, снизить себестоимость и повысить финансовые показатели хозяйственной деятельности предприятия [3].

Исходя из анализа сущности внутреннего финансового контроля и специфики автотранспортной отрасли, можно определить, что внутренний финансовый контроль должен достигать следующие цели:

- Обеспечение достоверности, прозрачности финансовой отчетности и законности совершаемых операций;

- Достижение сохранности и эффективности использования активов;

- Выявление и ликвидация задолженностей и недостач;

- Минимизация налогообложения.

Текущая система внутреннего финансового контроля на автотранспортном предприятии предполагает достижение только цели № 1, т.е. деятельность направлена на обеспечение законности совершаемых операций и достоверности отчетности. При этом цель сохранности и повышения эффективности использования активов не достигается. Финансовый анализ контролируемых показателей не проводится. Основные проблемы предприятия — убыточный характер деятельности или низкая рентабельность деятельности — остаются нерешенными.

Одними из основных проблем организации внутреннего финансового контроля на предприятиях автомобильного транспорта являются следующие:

- Отсутствие грамотной организации финансового контроля за договорными обязательствами: правильное заключение договора, наличие схемы поступающих платежей;

- Отсутствие методов воздействия на соблюдение кассового плана, т.е. отсутствие методик для урегулирования сложных ситуаций при несоблюдении бюджетов во внеплановых ситуациях;

- Отсутствует система мотивации и обучения персонала, позволяющая повысить качество проводимого контроля за счет внутреннего потенциала сотрудников организации и повышения их профессионализма.

Данные проблемы могут быть решены с помощью ввода следующих методов контроля [4]:

- Контроль и анализ юридических документов: контрактов с поставщиками и заказчиками, трудовых договоров с материально-ответственными лицами. Предложение графика платежей и системы штрафов в случае нарушения финансовых обязательств, прописываемых в договорах;

- Проведение частой инвентаризации ресурсов. По текущим оценкам инвентаризация проводится на предприятии 1 раз в год или при особых обстоятельствах, к примеру, смена главного бухгалтера на предприятии. Рекомендуется повысить данный показатель с целью обнаружения хищений, недостач и т.д;

- Проведение постоянного финансового контроля, регулярное сравнение показателей с плановыми или бюджетными показателями для выявления отклонений и разработки рекомендаций;

- Контроль профессиональных знаний, навыков и умений, контроль проведения моральной мотивации, оценка внутреннего потенциала сотрудников в результате контроля, предложения по реализации внутренних ресурсов в системе проводимого финансового контроля (к примеру, внесение предложения сотрудникам разработать дополнительные методики, модели контроля).

Таким образом, внедрение системы внутреннего финансового контроля должно помочь организациям автомобильного транспорта в реализации следующих целей: повышение рентабельности организации, увеличения обеспеченности предприятия собственными оборотными средствами, обеспечение уровня абсолютной финансовой устойчивости.