Российские банки активно развиваются в направлении управления внутренними финансовыми потоками корпоративных клиентов. Кэш пулинг входит в комплекс расчетно-информационных услуг под названием Cash Management, который является неотъемлемым требованием банковского обслуживания корпорации. Рассмотрим, как устроен механизм кэш пулинга и какие преимущества дает его использование для групп компаний.

Кэш пулинг — это система консолидации (cash sweeping) денежных средств группы компаний на одном счете.

Группа компаний обычно имеет следующую структуру: головная организация и разветвленная сеть филиалов, дочерних компаний и удаленных структурных подразделений. Участниками пула могут быть любые структурные подразделения группы компаний.

Преимущества от использования кэш пулинга для групп компаний:

- эффективное управление ликвидностью группы компаний;

- оперативное управление денежными средствами;

- ликвидация кассовых разрывов;

- увеличение использования собственных средств;

- минимизация процентных расходов;

- сокращение операционных расходов;

- обеспечение контроля над дочерними структурами;

- передача части казначейских функций банку.

Кэш пулинг позволяет получить дополнительную прибыль для группы в целом и для каждого дочернего общества (филиала, структурного подразделения) в отдельности (рисунок 1, 2).

Выделяют два основных вида кэш пулинга: физический и виртуальный.

Физический кэш пулинг (physical cash pooling) — это консолидация денежных средств и осуществление финансирования банковских счетов для обеспечения платежей участников пула.

Модель физического кэш пулинга реализуется следующим образом:

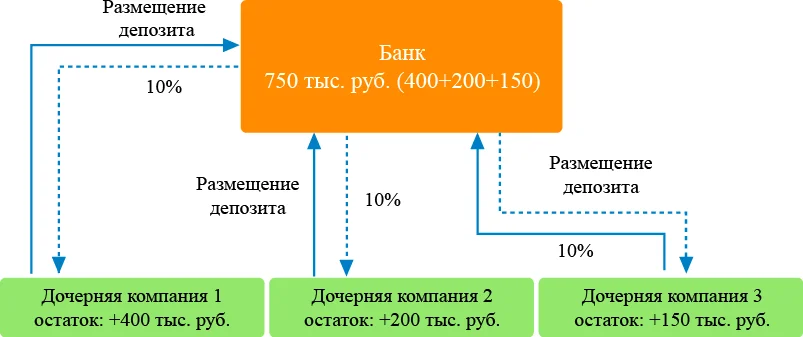

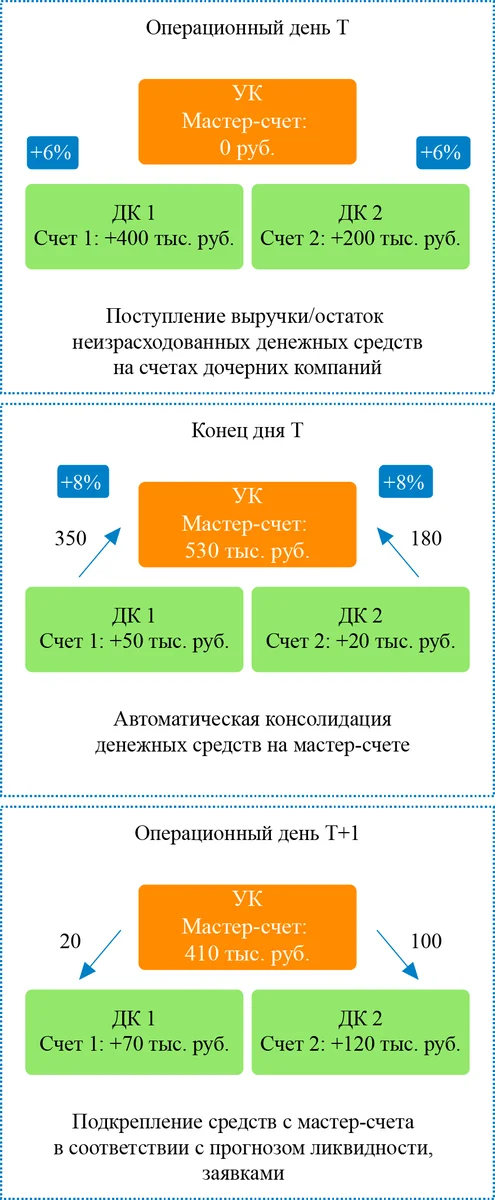

- группа компаний открывает счета в одном банке, выбранном казначейством группы. Например, Мастер-счет открывается управляющей компании, участвующие счета — дочерним компаниям;

- ежедневно положительные денежные остатки по всем участвующим счетам автоматически объединяются на Мастер-счете;

- существует возможность установления необходимого остатка на участвующих счетах: счета могут закрываться с нулевым остатком (Zero balancing), либо на счетах может оставаться часть средств (Target balancing);

- далее участники пула могут выбрать удобный вариант работы со счетами:

- в течение дня участнику пула финансирование с Мастер-счета не поступает;

- финансирование с Мастер-счета поступает в случае недостаточности средств для осуществления платежа на счете участника пула;

- если участник совершает платеж, то используются средства только Мастер-счета [6].

Все движения между Мастер-счетом и участниками пула отражаются в ежедневных выписках.

Если участвующие в пуле счета принадлежат разным юридическим лицам, то для перечисления денежных средств на Мастер-счет и обратно необходим договор займа или иной договор возмездного характера.

Если участвующие счета принадлежат филиалам или подразделениям, то денежные средства на Мастер-счет и обратно перемещаются простым перечислением со счета на счет.

Расходы на услуги банка включают оплату за выполнение части казначейских функций, которые включают комиссии за абонентское обслуживание, а также за каждое перечисление.

Договором об обслуживании счета может быть предусмотрена процентная ставка на положительный баланс Мастер-счета.

Схема физического кэш пулинга представлена на рисунке 3.

Номинальный кэш пулинг (notional cash pooling) — компенсация расходов на кредиты в форме овердрафта за счет консолидированных остатков на счетах юридических лиц, образующих группу компаний.

Механизм реализации данной модели не предусматривает реального движения денежных средств между счетами разных участников пула. Модель номинального кэш пулинга реализует механизм компенсации процентных расходов компаний — участников пула на использование заемных средств — овердрафтов по расчетным счетам. Производится автоматический перевод остатков на Смарт счет с повышенными ставками (на сумму, равную итоговой величине отрицательных остатков). На счета с отрицательными остатками происходит начисление стандартных ставок по овердрафту [5].

Схема виртуально кэш пулинга представлена на рисунке 4.

Правила учета процентов по долговым обязательствам

Интервалы предельных значений процентных ставок по долговым обязательствам могут быть определены с использованием индикативных ставок LIBOR, EURIBOR, SHIBOR в зависимости от валюты займа и скорректированы на фиксированный процент в соответствии со статьей 269 НК РФ [1].

Интервалы предельных значений процентных ставок по долговым обязательствам в рублях определяются в соответствии с Письмо Минфина РФ № 03-03-06/1/46209 от 11 августа 2015 года:

- по договорам, заключенным до 1 января 2015 года применяется ключевая ставка ЦБ РФ, установленная на дату заключения договора;

- по договорам, заключенным до введения ключевой ставки — ставка рефинансирования ЦБ РФ, действовавшая на дату заключения [3].

В соответствии с Законом № 401-ФЗ от 30.11.2016 года не признаются контролируемыми:

- сделки по предоставлению поручительств (гарантий) в случае, если все стороны такой сделки являются российскими организациями, не являющимися банками;

- сделки по предоставлению беспроцентных займов между взаимозависимыми лицами, местом регистрации либо местом жительства всех сторон и выгодоприобретателей по которым является РФ [2].

Сложности в применении кэш пулинга

- ограничения валютного законодательства РФ: необходимо соответствовать требованиям валютного законодательства РФ по оформлению документов на трансграничные сделки (паспорт сделки/ требования по репатриации займов, выданных иностранным резидентам);

- правила «бенефициарного собственника»: иностранной компании, получающей доходы из России (в первую очередь, дивиденды, проценты, роялти) необходимо подтверждать статус «бенефициарного собственника» дохода для получения права на применение пониженных ставок по налогу у источника по соглашениям об избежании двойного налогообложения;

- трансфертное ценообразование: необходимо подтверждать соответствие размера процентных ставок по внутригрупповым займам рыночному уровню.

В заключение можно сделать вывод о том, что применение новых перспективных банковских продуктов дает большие возможности для управления оборотным капиталом внутри корпоративных структур. Механизм кэш пулинга на сегодняшний день позволяет разрешить множество проблем, связанных с обеспечением ликвидности компании. Особое внимание следует уделить налоговому и валютному регулированию операций между компаниями группы для снижения рисков.