Серия реформ отрасли в 1990-х годах и глобальная реструктуризация электроэнергетики в 2003–2006 гг. привели к исчезновению ее прежней монопольной вертикально интегрированной структуры. Основным итогом многолетних преобразований стало появление конкурентного оптового рынка электроэнергии и привлечение инвестиций в строительство генерирующих мощностей [1]. Основная цель этих реформ — выйти за ограничения роста эффективности электроэнергетики, создаваемые традиционной системой государственного регулирования, и достичь большей эффективности через создание конкурентного рынка в сфере производства и сбыта электроэнергии и адекватного регулирования услуг монопольной рыночной инфраструктуры. Следует признать, что современные рынки электроэнергии пока еще очень далеки от классических рынков совершенной конкуренции, что в значительной степени объясняется технологическими особенностями отрасли на данном этапе технического развития, а не конструкцией рыночных механизмов. Рынки не обеспечены в достаточной мере современными средствами измерений и управления, позволяющими обеспечить процесс обмена данными в режиме реального времени, что является одним из необходимых условий обеспечения свободной конкуренции на рынках электроэнергии.

Проблематика развития энергетики, как в России, так и за рубежом имеет во многом схожие корни, что связано с технологическими особенностями отрасли и их существенным влиянием на экономические и организационные основы ее функционирования и развития.

Одним из важнейших факторов, определивших современное состояние отрасли, стало увеличение размеров энергосистемы для получения эффекта масштаба, уменьшение потребности в резерве мощности за счет реализации эффекта аварийной взаимопомощи между отдельными территориями, оптимизация режимов работы электростанций, повышение гибкости использования энергоисточников на разных территориях, в том числе, с учетом прохождения территориальных максимумов нагрузки в различные моменты времени и др. Именно эти факторы и определили необходимость создания ЕЭС СССР (ЕЭС России), укрупнение как отдельных генерирующих источников, так и в целом системы [2]. В течение длительного времени альтернатива централизованной системы рассматривалась как заведомо неэффективное решение. Но на текущем этапе развития можно констатировать, что позитивный эффект от масштаба достигнут и во многом уже исчерпан. Кроме того, сверхцентрализация накладывает существенные ограничения на развитие рынка.

Второй фактор — это неявная экономическая деградация, по сути, ставшая обратной стороной предыдущего явления. Рост масштаба, централизация, безальтернативность вариантов развития, сложность и непрозрачность экономической системы способствовали повышению рыночной власти, устраняя возможность контроля системы извне, демотивировали управление к повышению или поддержанию уровня эффективности.

Третий фактор, который определяет текущую ситуацию в электроэнергетике, а также создает ограничения для дальнейшего развития — это ее «политизация». Когда в результате территориального расширения энергосистема достигла масштабов государства, она стала инструментом политики, причем в самых разных формах: и социальной, и экономической, и развития регионов, и безопасности, и целостности и т.д., — собственно, таковой она является и сейчас. Однако если раньше «политическая» составляющая была инструментом развития отрасли, то в настоящее время она все больше становится сдерживающим фактором.

Четвертым важным фактором, оказавшим существенное влияние на состояние современной электроэнергетики, стало развитие конкуренции, т.е. перенос принципов свободного рынка на процесс электроснабжения, которое началось в 1990-е годы. Формирование модели конкурентного рынка проходило на базе существовавших на тот момент технологий, в основе которых было централизованное энергоснабжение, а возможности технологических изменений еще не обсуждались. Опыт реформирования во многих странах мира показал, что ключевым условием успешной работы такой модели по-прежнему оставалось тщательное регулирование со стороны государства, но уже в иной, адекватной рынку форме: эффективное регулирование естественных монополий, поддержание конкурентной среды среди поставщиков, защита прав конечного потребителя. Также длительный опыт применения конкурентных моделей в электроэнергетике привел к пониманию, что процессы долгосрочного развития отрасли не полностью обеспечиваются рыночными сигналами и требуют специальной поддержки со стороны регуляторов.

Пятый фактор, который начал заметно трансформировать электроэнергетику в последнее десятилетие — развитие новых технологий: распределенной генерации, управляемого потребления и «умных» сетей. Помимо экологического тренда, новые технологии формируют иные качества энергосистем: новые принципы обеспечения надежности функционирования, а также значительно более широкие возможности рыночного взаимодействия субъектов.

Система государственного регулирования электроэнергетики не в полной мере адаптирована к работе в рыночных условиях, а ее решения часто обусловлены краткосрочной конъюнктурной необходимостью, а не объективными экономическими принципами регулирования.

- антимонопольное регулирование: пока не создана эффективная система мониторинга рынка и антимонопольного регулирования; организационных и аналитических возможностей ФАС России здесь явно недостаточно;

- ценовое (тарифное) регулирование: система и функции органов тарифного регулирования электроэнергетики мало изменились в процессе перехода к конкурентной модели электроэнергетики [3].

Отечественная экономика отстает по показателям среднедушевого потребления и электровооруженности промышленности по сравнению со многими развитыми странами, что обеспечивает дополнительный потенциальный спрос для электроэнергетики.

Основные показатели | 2012 | 2013 | 2014 |

Потребление э/э млрд. кВт/час | 902,9 | 924,2 | 940,7 |

Численность населения, млн чел. | 145 | 144,2 | 143,5 |

Потребление электроэнергии на душу человек, Квтч | 6 227 | 6 409 | 6 555 |

Все это создает предпосылки для инвестиционной привлекательности сектора генерации и российской электроэнергетики в целом на длительную перспективу, но отрасль оказывается малопривлекательной для капиталовложений из-за неблагоприятного инвестиционного климата и накопленных проблем в регулировании и стратегическом планировании. Одной из причин такой ситуации является неэффективное регулирование отрасли. Регулирование российской электроэнергетики в значительной степени базируется на государственных институтах, при этом функции распределены между различными структурами исполнительной власти. По закону об электроэнергетике «государственная политика в сфере электроэнергетики направлена на обеспечение соблюдения общих принципов организации экономических отношений в сфере электроэнергетики, установленных настоящим Федеральным законом» [4].

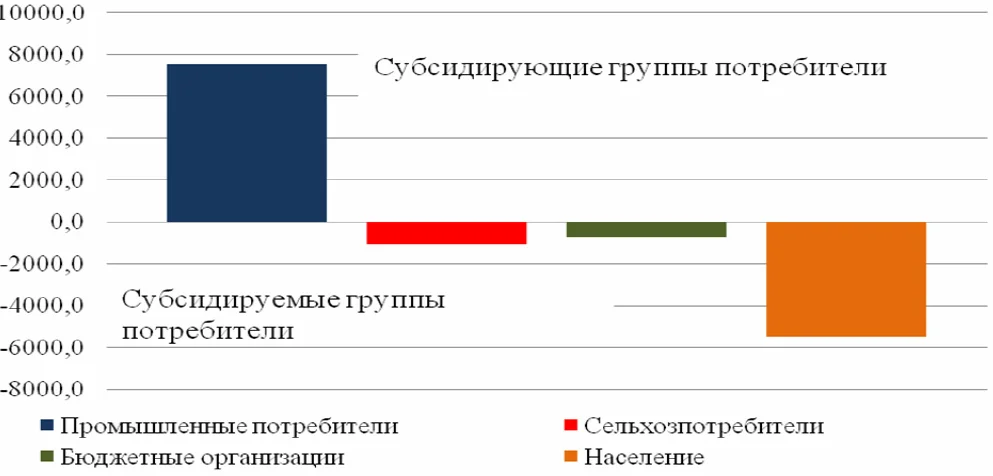

Важной составляющей в неэффективности регулирования является наличие в отрасли противоречий и помех для развития в условиях любой модели рыночного типа в электроэнергетике, решение или устранение которых напрямую зависит от действий регуляторов. Как одну из ключевых следует выделить перекрестное субсидирование между различными группами потребителей. Прежде всего, это проявляется в практике перекрестного субсидирования, т.е. в поддержке одних отраслей, регионов или потребителей за счет других. Проблема перекрестного субсидирования появилась в энергетике России с того момента, когда было нарушено, действующее в СССР, «классическое» соотношение 4 и 2 копейки за 1 кВт/час, которые платили соответственно население и промышленные, а также приравненные к ним, потребители за потребленную ими электрическую энергию. Такие тарифы отражали средневзвешенные, реальные издержки предприятий отрасли, участвующих в процессе производства, передачи, распределения и поставки электрической энергии до конечных потребителей. В период экономического спада начала 90-х гг. прошлого века, действующее в то время «либеральное» Правительство РФ, не имея в бюджете достаточных средств для дотирования энергетической сферы, пошло по пути отказа от соотношения «четырех к двум» и в результате тарифы для промышленных и приравненных к ним потребителей начали расти более быстрыми темпами, чем тарифы для населения (рис. 1).

Пока все эти вопросы остаются нерешенными, каждый их них негативно влияет на принятие инвестиционных решений в секторе генерации.

В 2011–2013 гг. стало очевидным, что модель рынка и накопившиеся проблемы требуют уточнения и решения, однако подготовка решений идет довольно медленно, что увеличивает неопределенность и заставляет инвесторов откладывать запуск новых проектов в секторе генерации.

Еще один важный момент — реализация государственной программы по энергоэффективности, начавшейся в 2009 г. и рассчитанной до 2020 г., согласно которой энергоемкость ВВП должна снизиться на 40% [5]. От того, насколько успешно будет реализована данная программа, зависит дальнейшая динамика спроса на электроэнергию. Пока достигнутые результаты невелики по сравнению с тем потенциалом энергосбережения, который можно реализовать. Стимулы и механизмы, которые выбирает регулятор, определяют эффективность, но она невысока. У органов регулирования отсутствует единая с Минэнерго РФ система мониторинга перспективных цен и тарифов на электрическую и тепловую энергию в увязке с перспективами роста энергопотребления, динамикой развития генерирующих мощностей и перспективными условиями функционирования оптового рынка электроэнергии .

Таким образом, следует заключить, что система государственного регулирования электроэнергетики не в полной мере адаптирована к работе в рыночных условиях, а ее решения часто обусловлены краткосрочной конъюнктурной необходимостью, а не объективными экономическими принципами регулирования.